O Espelho da Realidade: O Veredito da SPIVA sobre a Gestão Ativa em 2025

31/3/2026

A Matemática é implacável: entenda por que a busca pelo "Gestor Estrela" se tornou uma armadilha estatística e como o Viés de Sobrevivência mascara um risco real na indústria de Fundos Ativos.

Colunas

Apr 23

No mercado financeiro, existe uma fronteira invisível entre a promessa de retorno e a entrega de resultado líquido. Periodicamente, o relatório SPIVA (S&P Indices Versus Active) atua como o "exame de consciência" da indústria de fundos, confrontando a habilidade dos gestores com a performance bruta dos índices de mercado. Os dados do fechamento de 2025 reforçam uma tendência que já não é mais uma exceção, mas uma regra matemática: a gestão ativa continua a perder a corrida para o índice ao redor do mundo.

A análise dos números revela que o "alfa" (o retorno acima do mercado) tornou-se um artigo de luxo caro e, estatisticamente, bem menos provável no longo prazo.

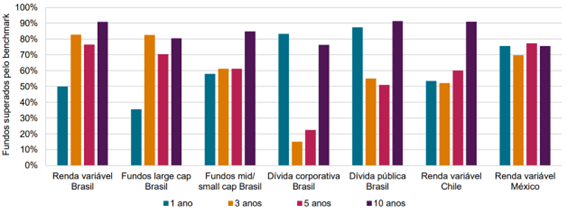

A Tirania do Longo Prazo

No cenário brasileiro, a estatística é implacável. De acordo com o scorecard de 2025, a vasta maioria dos fundos de ações de grande capitalização (Large Caps) não conseguiu superar o Ibovespa ou o S&P Brazil BMI em janelas de tempo estendidas. Quando o horizonte de análise se expande para cinco ou dez anos, a taxa de subperformance atinge patamares críticos, muitas vezes superando os 80%.

Fonte: S&P Dow Jones Indices LLC, Morningstar

Esse fenômeno ocorre devido ao que se pode chamar de "custo de fricção". Para que um gestor ativo apenas empate com um ETF de baixo custo, ele precisa primeiro superar o peso das taxas de administração e performance. No longo prazo, essa barreira se torna um obstáculo intransponível para a maioria das estratégias, transformando a busca pelo gestor "estrela" em uma tentativa de encontrar uma agulha em um palheiro estatístico.

O risco que não compensa o Retorno

Balanços, fatos relevantes e ferramentas analíticas de ponta chegam quase ao mesmo tempo para o grande banco e para o investidor individual.

Essa velocidade comprimiu as ineficiências. Se todos sabem de tudo ao mesmo tempo, a chance de encontrar uma "pechincha" na bolsa diminui drasticamente. Nesse novo cenário, o valor do ETF não está apenas na simplicidade, mas na eficiência de entregar o retorno do mercado com o menor custo possível.

Um erro comum é olhar apenas para a porcentagem de retorno no final do ano. A análise profissional exige o uso do Índice de Sharpe, que funciona como um termômetro de eficiência: ele mede se o retorno adicional de um fundo realmente justificou o "estresse" (a volatilidade) que o investidor enfrentou.

Os dados mostram que muitos gestores ativos até conseguem retornos altos, mas a um custo de risco desproporcional. Quando ajustamos o resultado pelo risco, o ETF frequentemente se mostra uma escolha superior, entregando o rendimento médio do mercado com uma estrutura muito mais equilibrada e barata.

O Viés de Sobrevivência: O que os olhos não veem

Um dos pontos mais sensíveis do relatório SPIVA 2025 é a análise da taxa de sobrevivência dos fundos. Muitos investidores avaliam apenas os veículos que estão disponíveis hoje nas plataformas, ignorando o rastro de fundos que foram liquidados ou incorporados por outras estruturas devido ao desempenho pífio.

O dado é revelador: uma parcela significativa dos fundos ativos que existiam há uma década simplesmente deixou de existir. O ETF, por sua própria natureza de fundo de índice, elimina esse risco de descontinuidade da estratégia. Enquanto empresas entram e saem da carteira teórica do índice, a exposição ao mercado permanece intacta, protegendo o investidor do erro humano e do encerramento prematuro de fundos ineficientes.

Renda Fixa e a Eficiência do Veículo

O impacto da SPIVA também se estende à Renda Fixa. O relatório aponta que, em categorias de títulos públicos e privados, os índices de referência tem se mostrado um adversário difícil de bater.

A explicação reside na combinação de disciplina de custos e inteligência tributária. Assim como o "imposto invisível" corrói a rentabilidade dos fundos tradicionais via come-cotas, a gestão ativa muitas vezes falha ao tentar adivinhar movimentos da curva de juros que o índice já incorpora passivamente com menor custo.

Conclusão: A Matemática como Estratégia de Defesa

O veredito da SPIVA 2025 não deve ser lido como um pessimismo em relação à gestão profissional, mas como uma validação da arquitetura do investimento. O investidor que busca eficiência real está migrando o foco da "tentativa de bater o mercado" para a "garantia de capturar o mercado".

A profissionalização do mercado de capitais na América Latina elevou a barra da eficiência. Nesse cenário, o ETF deixa de ser apenas uma alternativa de baixo custo para se consolidar como o veículo de precisão. Afinal, diante da evidência dos dados, a estratégia mais arrojada no longo prazo é aquela que aceita o retorno do índice em troca da eliminação das taxas e incertezas que consomem o patrimônio de quem insiste em desafiar a estatística.

.png)