"Pós, pré ou inflação: qual a melhor opção quando os juros começam a cair?", por Bruno Tariki

14/5/2026

Com dois cortes consecutivos, Selic em 14,50%, e um cenário bastante volátil, entender a diferença entre pós-fixado, pré-fixado e inflação pode ser a principal alavanca de retorno em 2026.

Jun 1

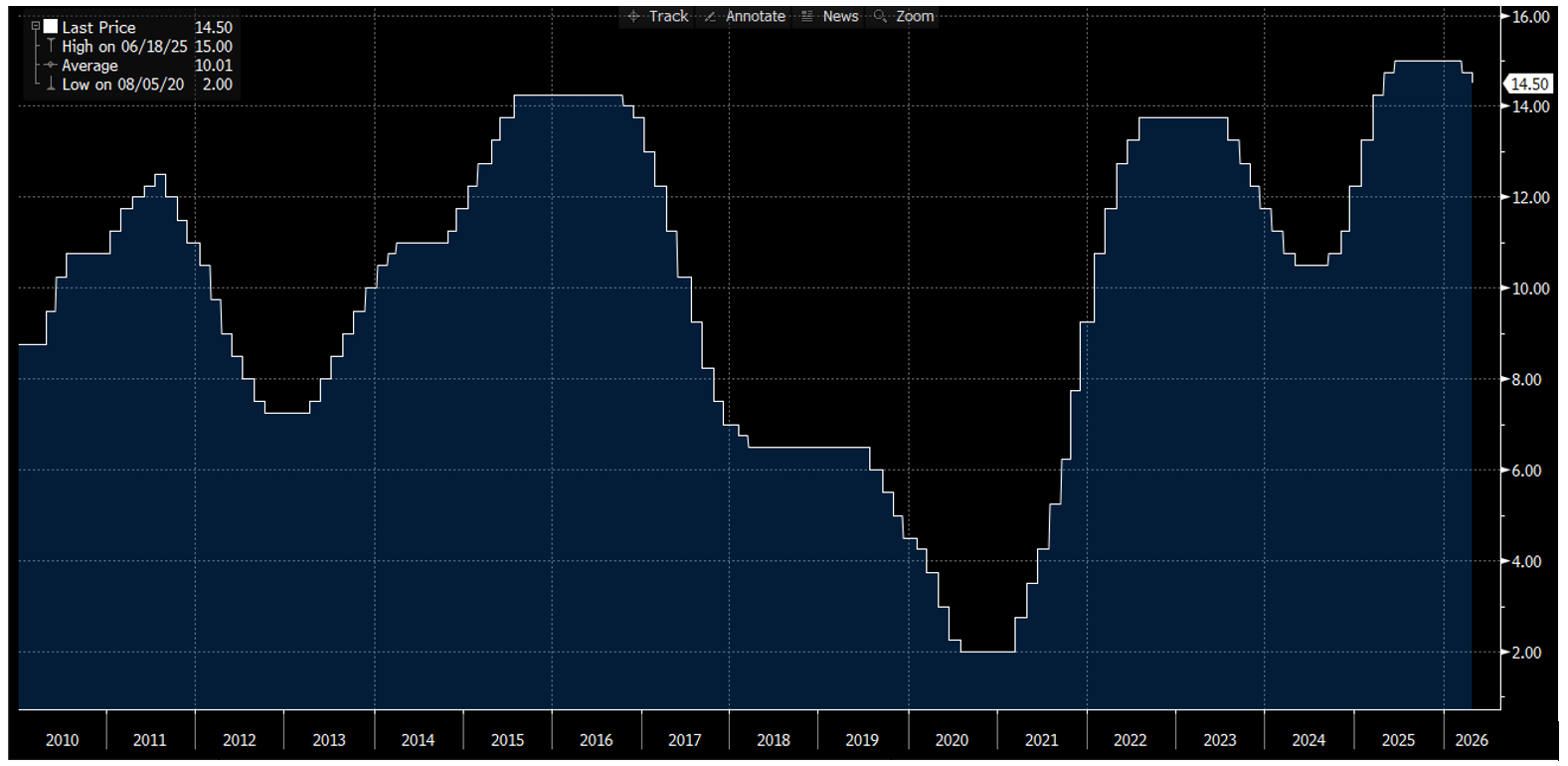

Na noite de 29 de abril de 2026, o Banco Central confirmou o segundo corte consecutivo da Selic: mais 0,25 ponto percentual (p.p.), levando a taxa de 14,75% para 14,50% ao ano. Decisão unânime. Dois cortes seguidos, acumulando 0,50 p.p. desde março, depois de nove meses com a Selic parada em 15%, o maior nível desde 2006. O histórico abaixo coloca esse momento em perspectiva: estamos saindo do que pode ser o pico deste ciclo de aperto. E se os ciclos anteriores servirem de referência, o caminho de queda ainda é longo.

Fonte: Banco Central e Bloomberg

Antes de selecionar o veículo mais adequado, é importante entender a exposição e o risco que cada alternativa proporciona.

Vale contextualizar que a renda fixa não é fixa, pelo menos não no sentido de que o valor do ativo é contante. A rentabilidade final depende de qual risco você decidiu correr. Há três perfis principais, e cada um se comporta de maneira completamente diferente num ciclo de queda de juros.

Perfil Pós-fixado

Replica o rendimento da taxa Selic, sem surpresas positivas, nem negativas. Se a taxa Selic reduzir, o retorno do investimento cai junto, na mesma proporção. Por ser uma taxa pós-fixada, não há impacto da marcação a mercado dos ativos. É o instrumento de menor risco de mercado.

Em ciclos de queda de juros, a rentabilidade do investimento vai diminuindo conforme os cortes acontecem. É o porto seguro, ideal para reserva de liquidez e para quem ainda não tem convicção sobre a velocidade do ciclo.

Perfil Prefixado

A taxa do investimento é contratada no momento da compra do título, sendo o retorno positivamente impactado em ciclos de queda de juros.

Quando se investe em um título que paga 14% ao ano e depois se reduz para 12%, o preço de mercado deste título vale mais, afinal, ele ainda garante 14% de retorno. Esse é o ganho de capital por marcação a mercado. O fluxo funciona também no sentido inverso: se os juros subirem, o título perde valor antes do vencimento.

Quanto maior o prazo médio da carteira, maior a sensibilidade do retorno às mudanças na curva de juros. Este prazo é representado pela duration, que mede o ganho potencial por ponto percentual de queda. Uma carteira prefixada com duration de 5 anos ganha cerca de 5% de valor para cada 1 p.p. de redução nas taxas. É a posição mais agressiva, e mais recompensadora em ciclo de forte redução da taxa de juros.

Perfil IPCA+

Esse perfil proporciona ao investidor juro real pré-fixado, determinado no momento da compra do título, corrigido pelo índice de inflação IPCA.

Estes títulos protegem contra perda de poder de compra através da inflação. O risco de mercado vem da parte prefixada: quando os juros reais caem de IPCA+ 7% para IPCA+ 6%, por exemplo, o valor do título sobe, sendo que o inverso também é valido. Se o título sobe para IPCA + 8%, o valor cai.

Num ciclo de queda, este perfil combina proteção estrutural contra inflação com captura de ganho de capital. Títulos mais longos, como os da família ANBIMA IMA-B 5+, têm duration muito alta e são os que mais oscilam em qualquer cenário.

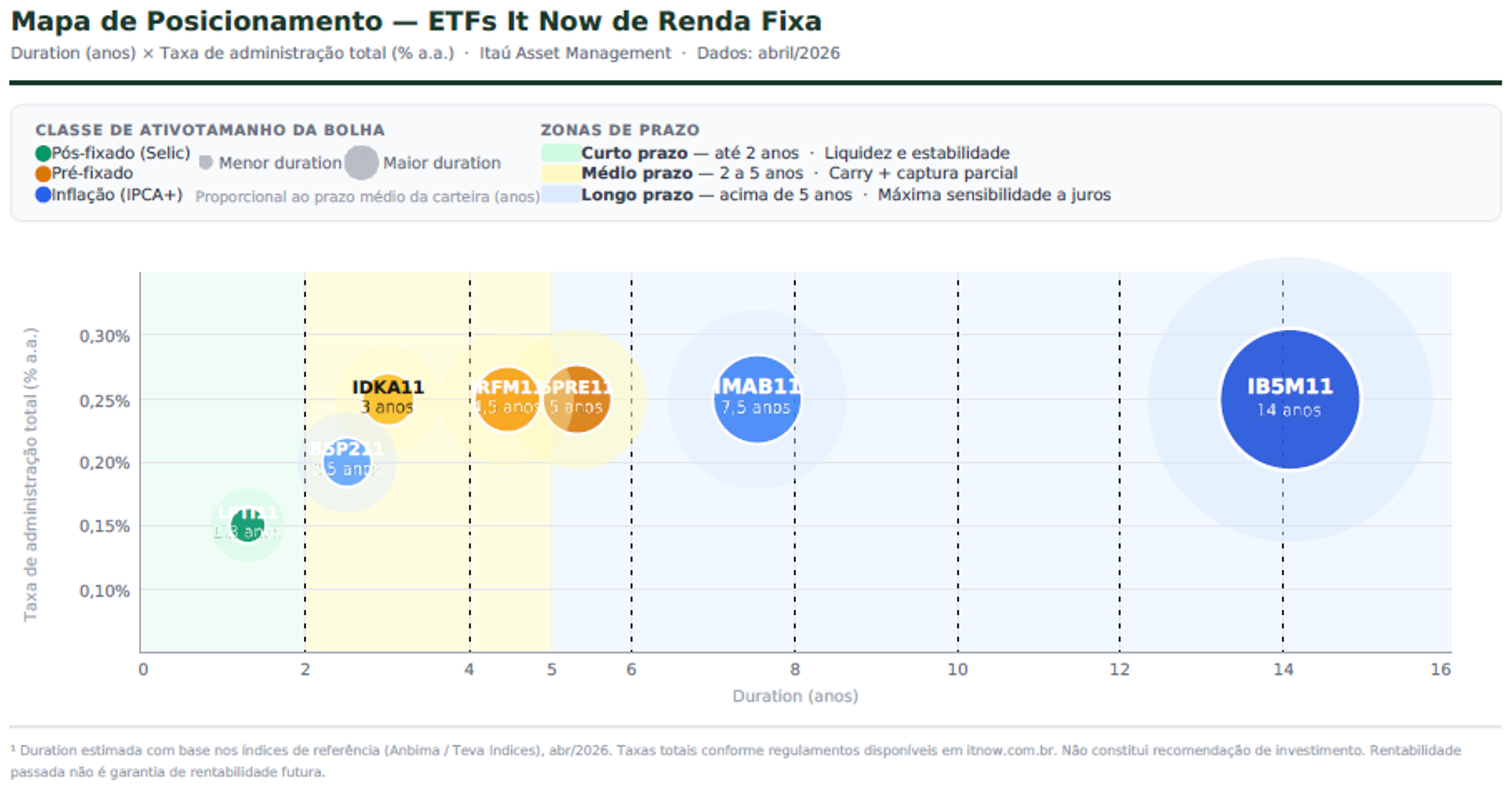

O indicador relevante é a duration — o prazo médio ponderado da carteira. É uma medida de sensibilidade: quanto maior a duration, maior o impacto de cada variação de juros no preço do título. Em ciclos de queda de juros, duration longa é aliada.

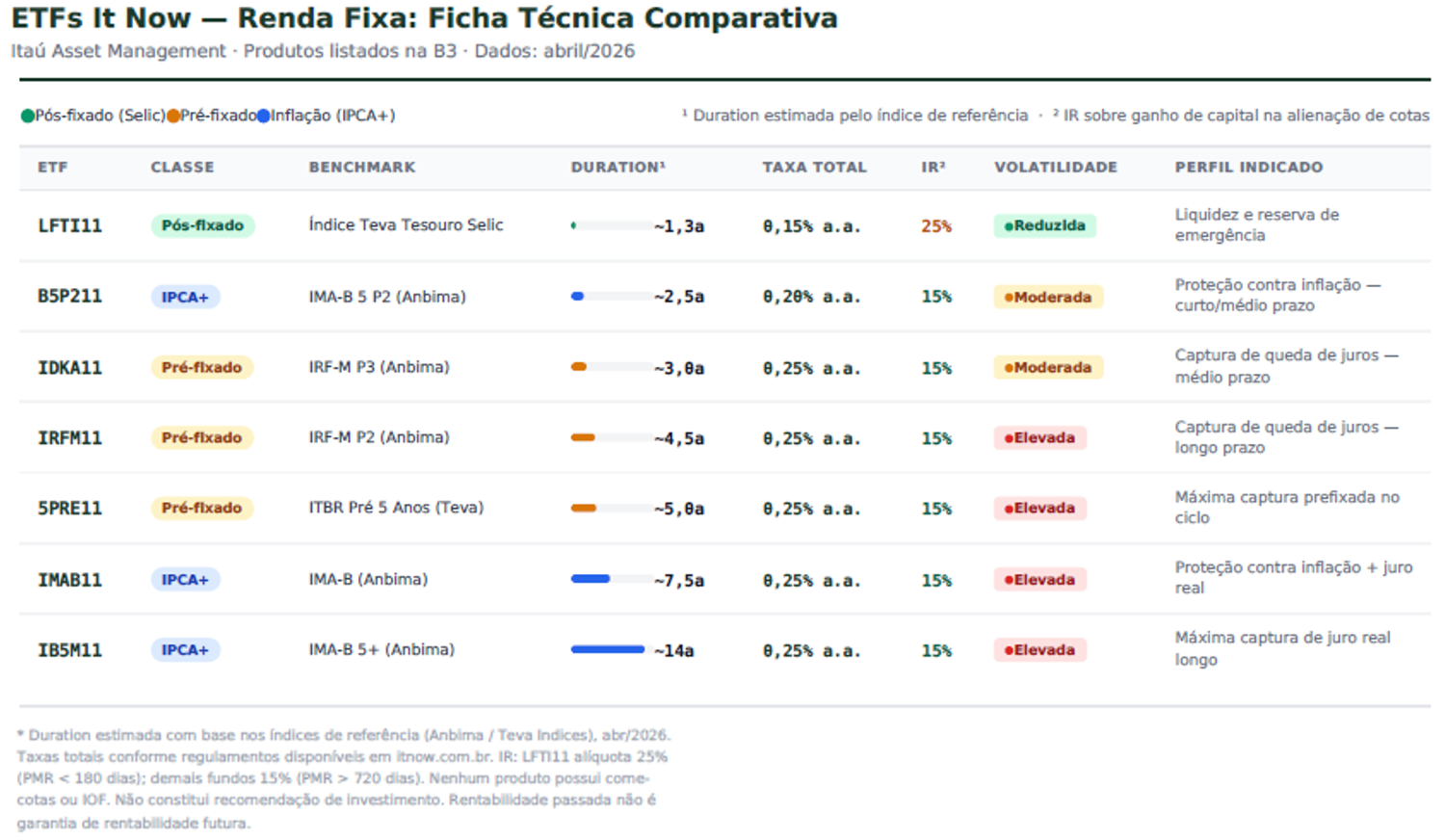

Fonte: Itaú Asset

O Focus projeta a Selic em 13% ao final de 2026, 1,5 p.p. de cortes neste ano, com o Copom sinalizando cautela diante do ambiente geopolítico e da inflação ainda acima da meta. Caso haja mais cortes que o previsto, quem estiver posicionado nos ETFs de maior duration tenderá a capturar um retorno maior. Se o ciclo de corte de juros for mais curto, o retorno de ativos pós-fixados ainda será acima de dois dígitos.

A carteira ideal neste momento provavelmente não é uma escolha binária entre esses extremos, mas uma combinação adequada de cada um desses riscos, calibrada pela tolerância ao risco e a convicção de cada investidor sobre a profundidade do ciclo.

A vantagem que te permite colocar mais dinheiro no bolso

Um ponto tributário que merece destaque e que muda significativamente o retorno de longo prazo é que os ETFs de renda fixa não têm come-cotas, o recolhimento de imposto de renda que ocorre duas vezes ao ano sobre o rendimento acumulado via fundos de investimentos tradicionais. A cobrança ocorre independentemente de resgates. Ao longo de 10 anos, esse efeito corrói entre 15% e 20% do patrimônio acumulado em relação a um ETF com a mesma estratégia.

Além disso, vale reforçar que os ETFs são veículos isentos de IOF e os ganhos na carteira com pagamento de cupons também são isentos. Enquanto o investidor pessoa física ao acessar um título público com pagamento de juros semestrais teria uma retenção de imposto de renda, o ETF recebe estes juros de forma isenta, conseguindo reinvestir integralmente esse montante.

Fonte: Itaú Asset

Os ETFs de renda fixa da Itaú Asset simplificam a construção de carteiras balanceadas e equilibradas, preservando a liquidez, transparência e tributariamente eficiente.

Bruno Tariki é formado em Administração de Empresas pelo Insper e atua no mercado financeiro desde 2002. Atuou por 13 anos na gestão de fundos de ações na Bradesco Asset Management, onde passou a gerir fundos indexados e participou do lançamento do primeiro ETF da instituição. Integrou a equipe de gestão dedicada a mandatos indexados e ETFs da XP Asset Management entre 2021 e 2025. Bruno se junto à equipe de gestão Indexados e ETFs da Itaú Asset em 2025.