"Você diversifica de verdade ou coleciona ativos?", por Nicolas Correa e Felipe Freitas

19/5/2026

Na coluna de estreia, Nicolas Correa e Felipe Freitas, da Hedge Investments, discutem o que deve ser considerado para que uma carteira seja, de fato, bem diversificada.

Jun 9

Recentemente abordamos o conceito de retorno ajustado ao risco em um artigo. Para aprofundar esse tema, vale entender melhor o que, afinal, se entende por risco dentro dessa lógica.

Desde a década de 1950 a métrica mais aceita para quantificar o risco de ativos e portfólios é a volatilidade. Quando analisamos um ativo isoladamente, a volatilidade é, em termos simples, o desvio-padrão de seus retornos diários. No mercado, é comum converter essa medida para outras janelas de tempo usando a raiz do número de pregões do período: por exemplo, raiz de 21 para uma aproximação mensal e raiz de 252 para uma base anual.

Mas, quando saímos do ativo individual e passamos a olhar para um portfólio, a análise fica mais interessante. No artigo acadêmico Portfolio Selection, Harry Markowitz mostrou que a volatilidade de uma carteira não é simplesmente a soma das volatilidades dos ativos que a compõem. Ela depende também de como esses ativos se relacionam entre si — isto é, de seus pesos na carteira e da correlação entre eles.

Vamos esclarecer melhor as coisas...

Em um portfólio hipotético de dois ativos, a variável central dessa conta é o ρ12, que representa justamente a correlação entre ambos. É ela que ajuda a determinar o quanto a combinação dos ativos aumenta ou reduz o risco da carteira. Se a correlação for igual a zero, o termo de covariância desaparece, e o portfólio tende a apresentar menor risco do que teria caso os ativos se movessem de forma muito parecida. Se a correlação for negativa, melhor ainda: nesse caso, um ativo tende a compensar parcialmente os movimentos do outro, reduzindo o risco total da carteira.

O que é correlação e por que ela importa tanto?

A correlação é uma medida estatística que oscila entre -1 e 1, quantificando a intensidade e a direção da relação linear entre duas variáveis — neste caso, entre os retornos de dois ativos. Esse conceito está no centro da teoria moderna de portfólios porque formaliza, de maneira matemática, o benefício daquilo que no mercado costumamos chamar de diversificação.

Diversificar, no fundo, é uma forma sofisticada de dizer que não faz sentido colocar todos os ovos na mesma cesta. Mas a analogia pode ser levada um passo adiante: não basta espalhar os ovos em várias cestas se todas forem feitas do mesmo material, transportadas pelo mesmo veículo, no mesmo trajeto e sob as mesmas condições. Quando a correlação entre ativos é igual a 1, é exatamente isso que acontece. À primeira vista, parece haver diversificação, mas, na prática, os ativos tendem a reagir de forma muito semelhante aos mesmos choques. Nesse caso, o investidor não diversifica de verdade — apenas multiplica exposições parecidas e reduz pouco, ou nada, o risco da carteira.

É por isso que investidores institucionais acompanham a correlação com tanta atenção. Ela ajuda a construir portfólios mais eficientes, isto é, carteiras compostas por ativos que se comportam de maneira diferente diante de cenários econômicos distintos.

Mas o que acontece num período de estresse de mercado?

Em momentos de estresse, especialmente em períodos de queda mais aguda, as correlações costumam subir. Em outras palavras, justamente quando o investidor mais precisa de diversificação, os ativos verdadeiramente descorrelacionados se tornam mais raros — e, por isso mesmo, mais valiosos.

Os acontecimentos geopolíticos recentes parecem ilustrar bem esse fenômeno. Em nossos cálculos, usando correlação móvel de 40 diascom base em retornos diários, a correlação entre os REITs americanos, representados pelo índice FTSE Nareit All Equity REITs, e as ações large caps dos Estados Unidos, representadas pelo S&P 500, dobrou: saiu de 0,3 no fim de 2025 para 0,6 em meados de abril de 2026.

Esse movimento chama atenção não apenas pela magnitude da alta, mas também pelo patamar alcançado. Uma correlação de 0,60 já reduz de forma relevante o benefício de diversificação dentro de um portfólio. E há outro ponto importante: ao longo do histórico analisado de 16 anos, essa relação já oscilou entre 0 e 0,96, o que mostra que ainda existe espaço para deterioração adicional da diversificação entre essas duas classes de ativos.

Correlação entre o FTSE Nareti All Equity REITs e o S&P 500. Fonte: Hedge Investments e Bloomberg

Fenômeno semelhante pode ser observado na relação entre o Ibovespa e o S&P 500. No mesmo período, em nossos cálculos, a correlação móvel de 40 dias passou de 0,24 para 0,75 — mais que triplicando. Em um nível como esse, choques negativos em um dos mercados tendem a contaminar a carteira de forma muito mais intensa. Historicamente, essa correlação já variou -0,20 e 0,94 historicamente, o que mostra que há momentos em que essas exposições podem se complementar, mas também períodos, como o atual, em que caminham de forma bastante semelhante.

Correlação entre Ibovespa e S&P 500. Fonte: Hedge Investments e Bloomberg

É justamente nesses momentos que ativos verdadeiramente descorrelacionados ganham relevância. E é aí que os FIIs de tijolo passam a ter um papel particularmente interessante na construção de portfólios.

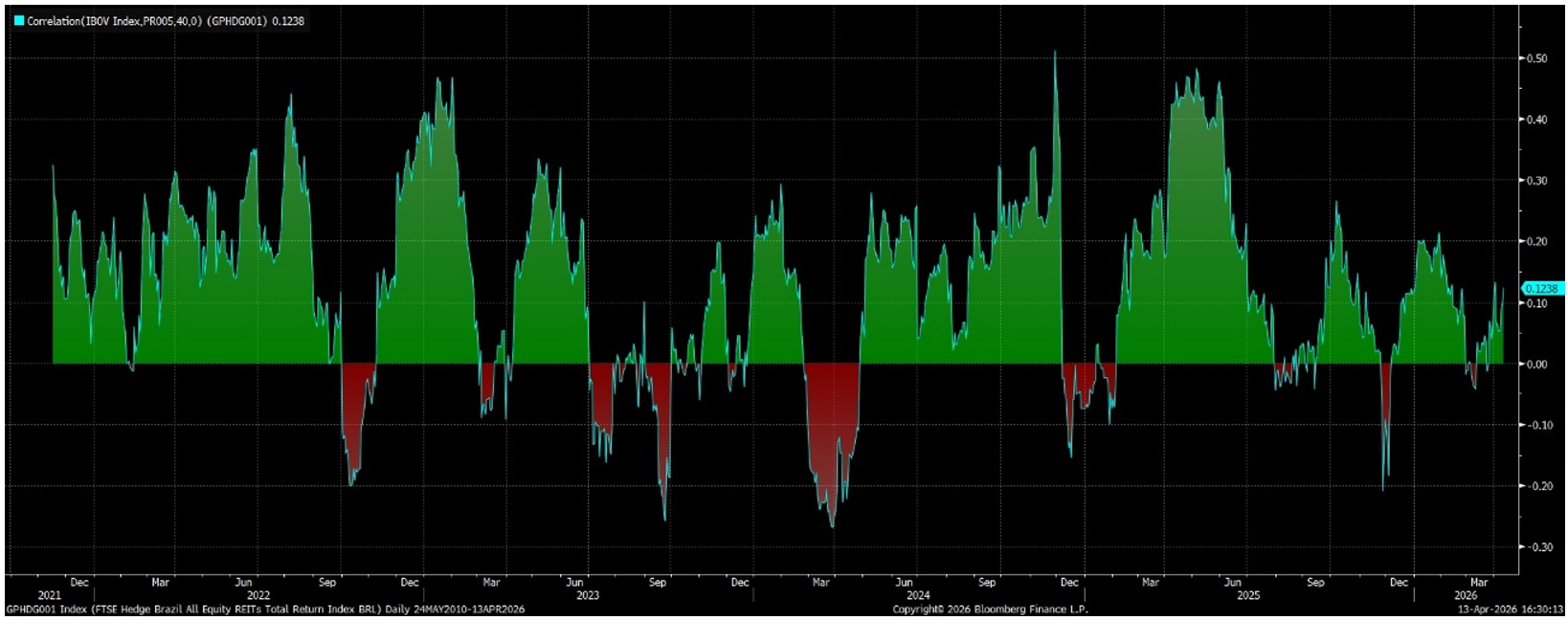

Representados pelo índice FTSE Hedge Brazil All Equity REITs, os FIIs de tijolo têm se mantido com correlação relativamente baixa em relação a outros segmentos do mercado. Olhando para ações americanas, por exemplo, a correlação móvel de 40 dias com o S&P 500 era, em nossos cálculos, foi de 0,20 no fim de 2025 para 0,14 em meados de abril de 2026. Mais do que isso, desde setembro de 2021 essa correlação oscilou entre -0,40 e 0,40, o que sugere que, em diversos momentos, a adição de FIIs de tijolo a uma carteira concentrada em ações americanas pode ter contribuído para reduzir o risco marginal do investidor.

Correlação entre o FTSE Hedge Brazil All Equity REITs e o S&P 500. Fonte: Hedge Investments e Bloomberg

A relação com o Ibovespa também reforça esse argumento. Em meados de abril, a correlação móvel de 40 dias entre FIIs de tijolo e o índice brasileiro estava, em nossos cálculos, em 0,12. No histórico desde setembro de 2021, essa correlação variou entre -0,28 e 0,50. Mais uma vez, trata-se de uma faixa que sugere potencial real de diversificação para quem já possui exposição relevante a ações brasileiras.

Correlação entre o FTSE Hedge Brazil All Equity REITs e o Ibovespa. Fonte: Hedge Investments e Bloomberg

Mesmo quando comparados aos REITs americanos — uma classe análoga, mas de outra geografia — os FIIs de tijolo continuam mostrando comportamento relativamente distinto. Em meados de abril, a correlação móvel de 40 dias entre ambos estava, em nossos cálculos, em 0,33, enquanto a faixa histórica desde setembro de 2021 foi de -0,36 a 0,52. Em outras palavras, ainda que pertençam ao mesmo universo conceitual de ativos imobiliários listados, as duas classes podem se complementar e contribuir para reduzir o risco da carteira em diferentes momentos de mercado.

Correlação entre o FTSE Nareit e o FTSE Hedge Brazil. Fonte: Hedge Investments e Bloomberg

Conclusão: A mensagem que o investidor precisa entender

Naturalmente, este exercício não pretende ser uma conclusão acadêmica definitiva. Este não é o fórum para isso, e uma análise com pretensão científica exigiria uma abordagem mais ampla, com mais controles metodológicos e diferentes recortes de tempo. O objetivo aqui é outro: discutir a importância da correlação entre classes de ativos e mostrar que, em um ambiente no qual boa parte dos mercados passa a se mover em conjunto, ativos com baixa correlação relativa tornam-se especialmente valiosos na montagem de portfólios mais eficientes.

Nesse contexto, os FIIs de tijolo merecem atenção. E, para o investidor que busca uma forma simples de acessar essa classe de ativos, os ETFs oferecem uma solução prática, diversificada e baseada em regras. No caso específico dos FIIs de tijolo, o HERT11 reúne essas características em um único produto.

Felipe Freitas é Diretor de Relações com Investidores e membro do Comitê Executivo da Hedge Investments. Sócio da companhia desde 2016, exerceu anteriormente os cargos de Diretor de Compliance e Diretor de Risco. Antes de ingressar na Hedge, atuou no J.P. Morgan em São Paulo, integrando a equipe de estratégia corporativa, reportando-se diretamente ao Senior Country Manager do Brasil e ao Chief Financial Officer para a América Latina. Iniciou sua carreira como trader de renda fixa na Advis Investimentos. É graduado em Administração de Empresas pela Fundação Getulio Vargas (EAESP/FGV) e detentor da certificação CFA.

Nicolas Correa é responsável pela estratégia de indexados na Hedge Investments. Ingressou na gestora em 2022 como analista de risco, tendo alcançado posições de liderança na área, como Risk Manager. Antes da Hedge, Nicolas atuou na ISI Emerging Markets, onde cobriu os setores bancário, de infraestrutura e químico em diversos países da América Latina, incluindo Brasil, Colômbia e Chile. Iniciou sua carreira no serviço público, no Ministério do Interior da Colômbia, e posteriormente integrou a equipe de mercados de capitais do Office of Finance do Federal Home Loan Bank System (FHLB), nos Estados Unidos. Possui dupla formação em Economia & Negócios e Relações Internacionais pelo Hampden-Sydney College, com passagem pelo programa de Ciência Política da University College London.