“Você avalia a liquidez de um ETF antes de investir?”, por Danilo Gabriel e Leonardo Vasques

17/11/2025

Em artigo de estreia, os executivos da XP Asset Management abordam um assunto que segue trazendo dúvidas aos investidores: na hora de investir, como avaliar a liquidez de um ETF?

Dec 2

Poucos temas são tão recorrentes quando se discute o investimento via ETFs quanto a liquidez. Este é um tópico comum nas conversas tanto com investidores profissionais quanto entre pessoas físicas. A liquidez dos ETFs é uma preocupação recorrente, especialmente no Brasil, onde os ETFs ainda possuem um volume de negociação pequeno em relação aos mercados desenvolvidos.

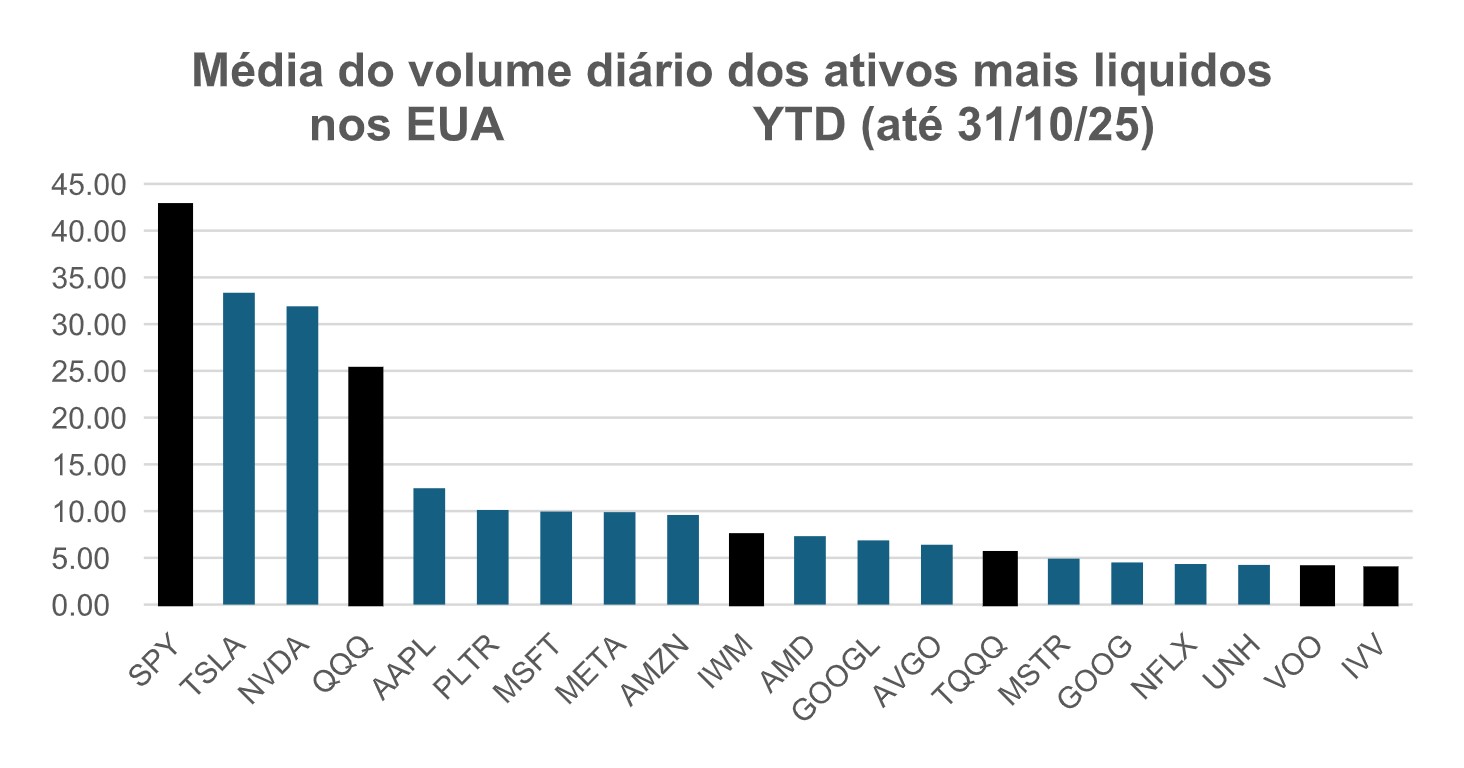

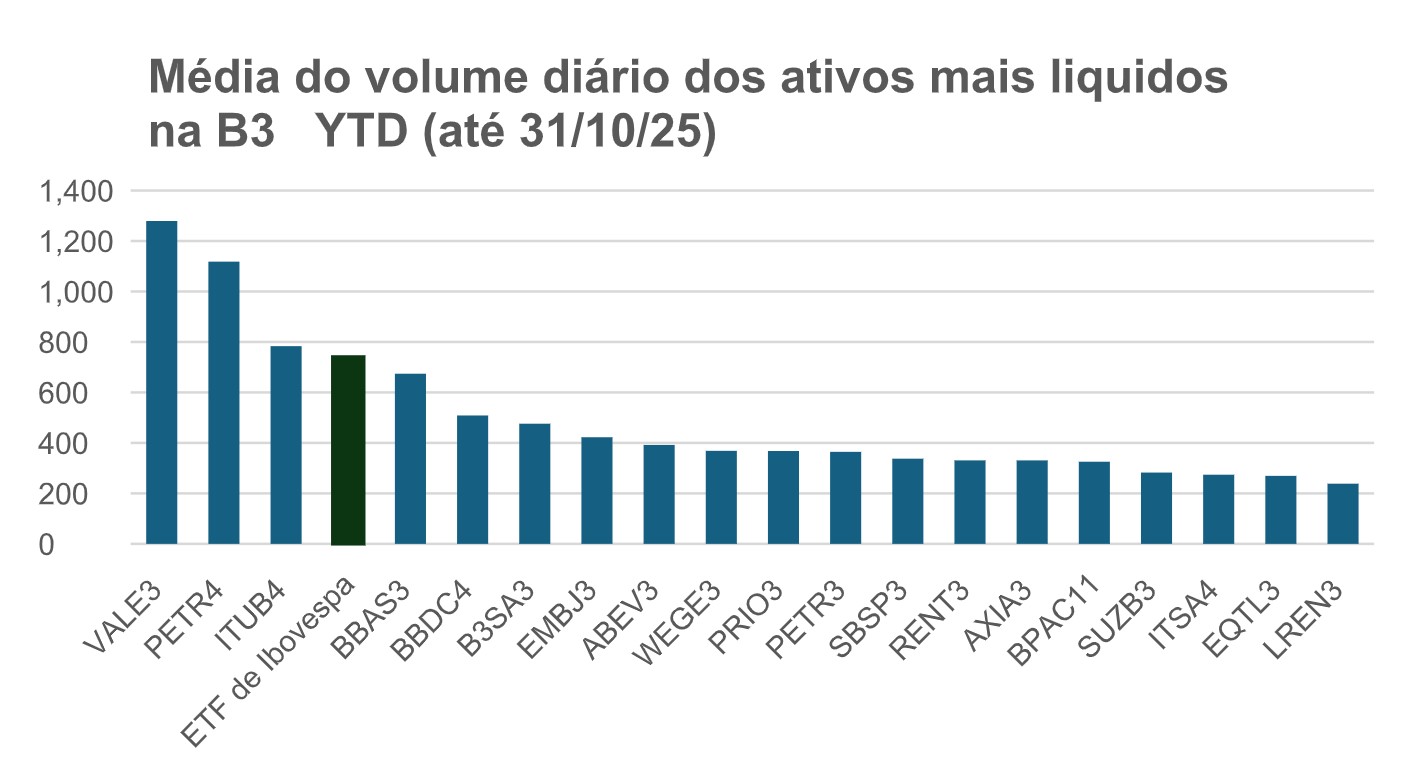

Nos EUA, por exemplo, onde esse tipo de veículo já é dominante, os ETFs foram seis dos 20 ativos mais negociados em 2025 até o fim de outubro, incluindo o ativo mais negociado de todos (um ETF do índice S&P 500). No Brasil, apenas um ETF figura na lista de mesmo critério.

Mas isto significa que não há liquidez para investir no Brasil?

Fonte: Bloomberg / XP Asset Management

Fonte: Bloomberg / XP Asset Management

Ao contrário do que muitos investidores pensam, o volume negociado de um ETF é um indicador da liquidez mínima e não da liquidez potencial. Isso porque os ETFs se diferenciam dos demais ativos negociáveis em bolsa por serem estruturas abertas, ou seja, a qualquer momento é possível criar novas cotas de um ETF ou destruí-las e receber os ativos que o compõem.

Esse processo pode ser feito por qualquer grande investidor, via os agentes autorizados. Em geral, os formadores de mercado (“market makers”) fazem isso ao longo do dia, de modo a atender a demanda de quem investe.

Por esse motivo, pode-se dizer que os ETFs possuem três camadas de liquidez: o volume que o próprio ETF negocia, o quanto seus market makers provêm de liquidez e o volume negociado pelos ativos que compõem sua cesta.

Como as camadas de liquidez afetam o preço do ETF?

Essa arbitragem contínua do ETF em relação aos ativos na carteira faz com que os ETFs negociem sempre muito próximos de seu valor patrimonial. Isso porque qualquer descolamento pode ser arbitrado, seja comprando os ativos para vender o ETF quando este está com prêmio, ou comprando o ETF para destruir as cotas e vender os ativos.

Por este motivo, os ETFs em geral não negociam com prêmios ou descontos relevantes em relação ao seu valor patrimonial, o que os diferencia de instrumentos como Fundos Imobiliários (FIIs) e fundos fechados em geral, cuja cotação pode divergir significativamente de sua cota (valor patrimonial).

Como isso funciona na prática?

No cotidiano, essa arbitragem ocorre toda vez que há a demanda por volumes maiores, seja na compra ou na venda do ETF. Há vários exemplos desse processo na B3.

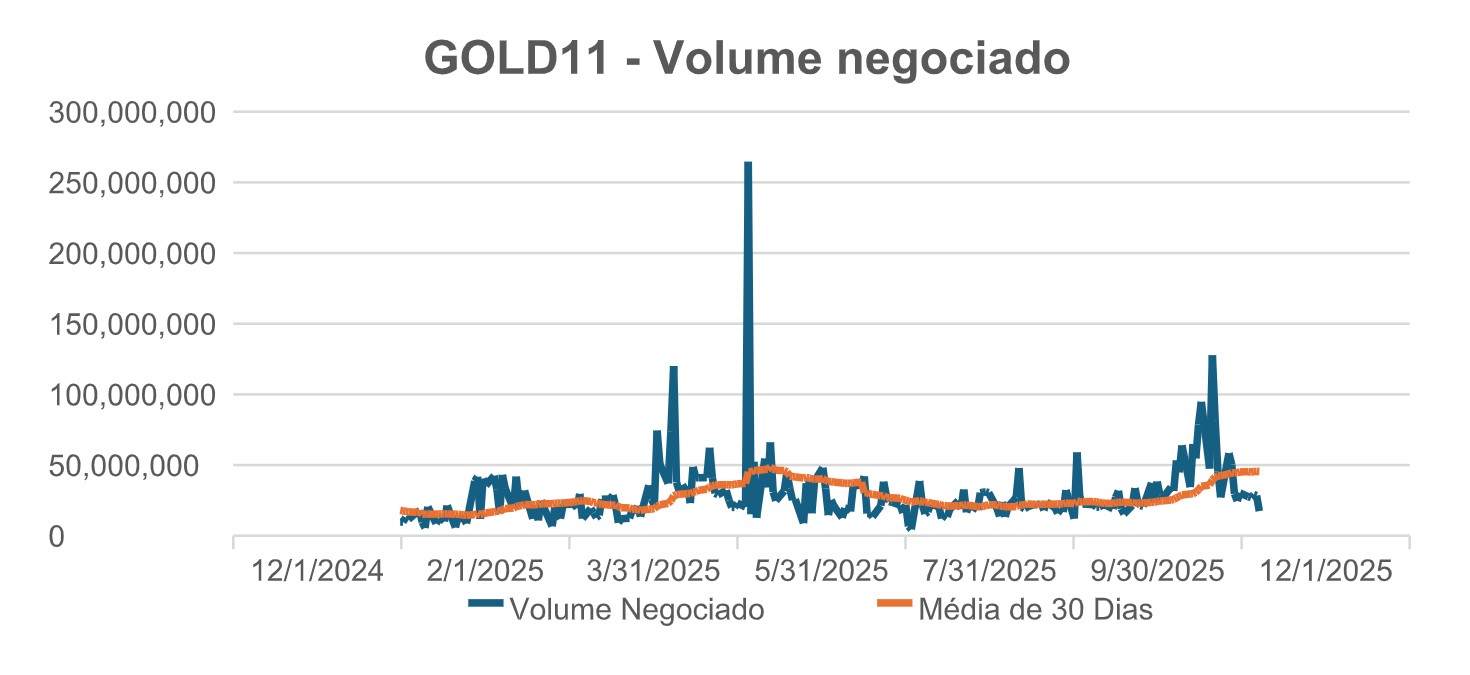

Um deles é o que vimos no ETF GOLD11.

Principal ETF de ouro da B3, o GOLD11 negocia em média cerca de R$ 50 milhões por dia. No entanto, conforme pode ser visto no gráfico abaixo, o ETF já teve picos superiores a R$ 250 milhões (mais de 5x a média diária). É importante observar que, mesmo neste dia, não se observa distorção no preço por conta do volume, dado que o mesmo é arbitrado.

Se não é o volume, então o que o investidor deve olhar antes de operar um ETF para estar seguro com a liquidez?

Para avaliar se é possível ou não montar uma posição no ETF, o investidor deve avaliar a liquidez dos ativos que o compõem e, principalmente, se este ETF possui market maker e quantos ele possui.

O BOVX11, por exemplo, ETF que acompanha o Ibovespa, possui dois market makers contratados e pode negociar tanto quanto o ETF mais líquido de Ibovespa no mercado.

Hoje, todos os ETFs da XP Asset possuem tanto market makers contratados como market makers autônomos, o que dá mais respaldo aos investidores quanto à liquidez dos produtos.

Danilo de Souza Gabriel, CGA, CFA

Sócio da XP inc. e responsável pela liderança da área de indexados e fundos internacionais. Possui mais de 12 anos de experiência no mercado financeiro e foi responsável pela criação da família Trend de ETFs e fundos indexados. Teve passagens pela RB Capital Asset Management e Banco BBM antes de se juntar à XP Asset em 2017. É formado no Instituto Militar de Engenharia (IME).

Leonardo Vasques, CFA

Senior Portfolio Manager na XP Asset Management da área de indexados. Possui mais de 25 anos de experiência atuando na gestão de recursos, tendo atuado na criação de mais de 20 ETFs, incluindo o primeiro ETF do Brasil e o primeiro ETF Chileno. Atuou na Itaú Asset Management antes de se juntar à XP Asset em 2025. É formado na EAESP – FGV e na Faculdade de Direito da USP. Possui Mestrado em Economia e Finanças pelo Insper.

.jpg)