“Um engano que pode impedir você de investir melhor”, por Renato Eid Tucci

29/9/2025

Em sua coluna mais recente, o gestor da Itaú Asset Management, Renato Eid Tucci, explica a diferença entre a liquidez que estamos acostumados a acompanhar em ações e FIIs, por exemplo, com a liquidez dos ETFs. Há mais para se conferir do que apenas o volume médio de negociações diárias.

Nov 17

“Esse ETF não tem liquidez.”

Quantas vezes você já escutou essa afirmação? Quando a gente fala de liquidez na bolsa, quase todo mundo olha só para o volume negociado do gráfico, o famoso ADTV (average daily trading volume). Isso ajuda, mas não conta a história inteira quando o assunto são ETFs.

Os ETFs têm um “truque” a mais: um mecanismo que cria e destrói cotas conforme a demanda. O resultado? Mesmo com ADTV baixo, um ETF pode absorver ordens grandes sem estressar o preço.

O engano em relação à liquidez

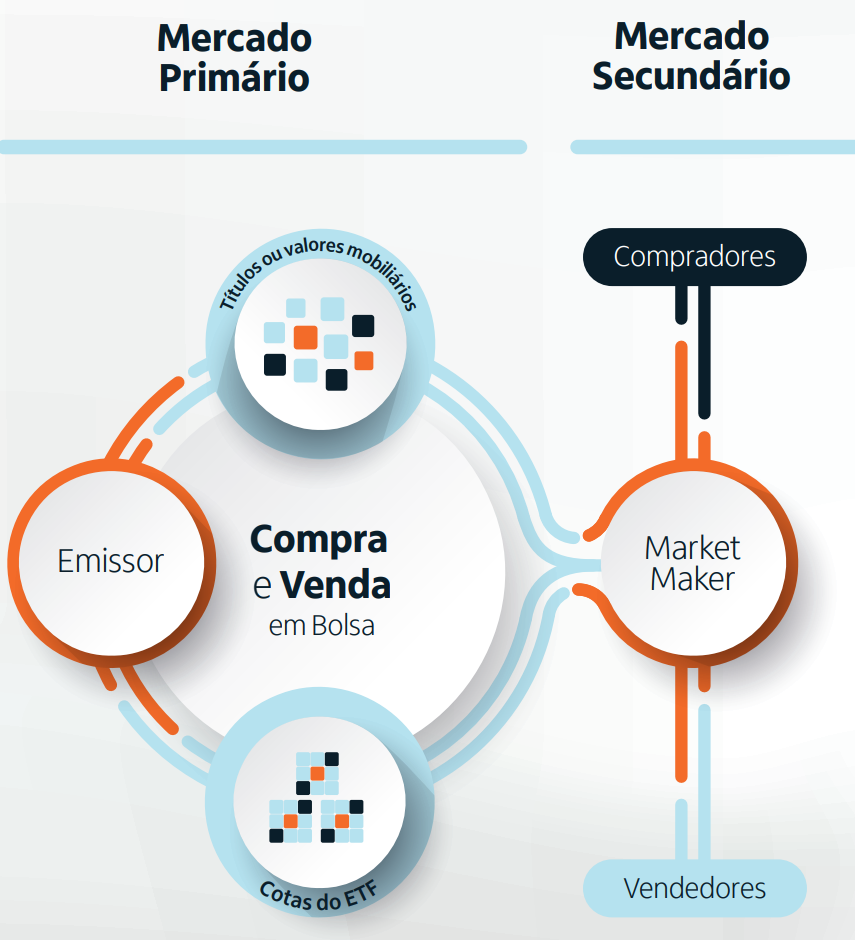

Ações, fundos imobiliários e fundos do agro são estruturas fechadas, ou seja, para crescer ou encolher, dependem de ofertas no mercado. Os ETFs não têm essa limitação: funcionam a partir de uma estrutura aberta.

Pense assim: se mais gente quer comprar um ETF, novas cotas são criadas. Se muita gente quer vender, as cotas são liquidadas. A capacidade de fazer essa “engrenagem” rolar vem do market maker, o formador de mercado, que coloca ofertas de compra e venda na tela o tempo todo. A presença do market maker desfaz o mito de que os ETFs não têm liquidez.

O market maker também mantém o “spread apertado”: ele é uma ponte que liga a liquidez de tela do ETF com a liquidez dos ativos da carteira, mantendo o preço de mercado colado no valor justo. Por isso, o descolamento entre cotação e “preço contábil” costuma ser muito menor em ETFs do que em fundos fechados.

Essa estrutura fica mais clara ao vermos a relação entre o mercado primário e o mercado secundário na negociação de um ETF.

Se o preço do ETF se afasta do valor da cesta, os arbitradores compram onde está barato e vendem onde está caro, fazendo o preço voltar para a linha. Por conta dos seus ativos subjacentes, a liquidez real do ETF vem da liquidez do índice. Se o índice é líquido, montar ou desmontar a cesta é fácil. E o ETF acompanha sua performance.

Dicas rápidas para o investidor em ETFs

Olhe a “matéria-prima”: as ações ou os ativos do índice que o ETF segue negociam bem? Se sim, então há combustível para criar ou destruir cotas.

Veja o spread e o book: os preços de compra e venda estão pertinhos? Tem volume nos primeiros níveis?

Analise o market maker do ETF: ele cumpre metas de spread e tamanho mínimo ao longo do dia?

O preço contábil e a cotação estão próximos? No nosso site, essa é uma informação que você pode encontrar de forma simples. Além disso, nosso simulador de investimentos é uma forma de se familiarizar com o investimento em ETFs.

Regra de bolso

A liquidez de um ETF não é só o que o gráfico de volume mostra. Ela vem, principalmente, da liquidez da cesta. É isso que permite a negociação de volumes relevantes com preço justo e spreads controlados.

Pense num supermercado: a gôndola (tela) pode parecer quase vazia, mas o estoque no depósito (cesta do índice) está cheio. Quando a demanda aumenta, o repositor (AP/market maker) traz mais caixas e mantém o preço estável. É assim que o ETF não “trava” mesmo quando o volume de tela parece pequeno.

Renato Eid Tucci atua no mercado financeiro desde 1998. É sócio e Portfolio Manager da Itaú Asset Management. É membro da Câmara de Equities da B3 e conselheiro da Associação de Investidores no Mercado de Capitais (Amec).

.png)

.jpg)