“Ter ou não ter hedge cambial? Eis a questão”, por Pedro Mota e Andrés Kikuchi

27/10/2025

A variação entre real e dólar é mais complexa do que parece, em especial quando você busca internacionalizar seu portfólio por meio de ETFs. Os executivos da Nu Asset abordam o impacto do câmbio no seu dia a dia e os investimentos que podem proteger você.

Nov 17

Você, brasileiro, vive e pensa em reais. É natural: seu salário, seu aluguel, sua aposentadoria futura, tudo acontece em BRL. O que a gente esquece, no dia a dia, é o tamanho do risco que carrega por padrão: o patrimônio está ancorado em uma das moedas mais voláteis do mundo.

Enquanto você permanece 100% doméstico, esse risco fica “dissolvido” na rotina. Mas basta investir no exterior para ele aparecer de forma explícita e, muitas vezes, atropelar a tese original do investimento.

Daí nasce a pergunta que não tem consenso e não tem resposta universal: ter ou não ter hedge cambial? Fazer o hedge, capturar o carrego do diferencial de juros e manter o foco no risco do ativo? Ou não fazer hedge, aceitar a exposição integral à nova moeda e, com isso, potencializar ganhos e perdas que nada têm a ver com crédito, duration ou lucros empresariais, mas tudo a ver com o humor do câmbio?

Pense no caso clássico. Você decide internacionalizar: compra um ETF de Treasuries para “baixar o risco” da carteira, porque a renda fixa americana deveria estabilizar o portfólio. Dois meses depois, o título americano quase não se mexeu, mas, em reais, sua posição virou uma montanha-russa.

O que aconteceu?

Nada de misterioso: você não comprou apenas o Tesouro americano; comprou o título com o risco da moeda brasileira. E, no Brasil, a segunda parcela costuma gritar mais alto do que a primeira. É aqui que o hedge deixa de ser um detalhe técnico.

Vamos aos números

No gráfico abaixo, a linha roxa representa o comportamento do Treasury americano de 10 anos em USD — um título que, por natureza, tem volatilidade baixa, girando entre 6% e 8% ao ano. Já a linha preta mostra o mesmo ativo, mas convertido em reais (BRL), incorporando as oscilações do câmbio.

O resultado é um ativo completamente diferente: a volatilidade salta para mais de 20% e o investidor passa a conviver com variações equivalentes às de uma carteira de ações. É o mesmo título, o mesmo emissor, a mesma duration, mas um risco totalmente distinto.

Nesse sentido, não fazer hedge é assumir duas apostas: o retorno ativo somado ao da moeda. Então, você abre mão do carry (equivalente a “pagar” o diferencial de juros no Brasil em relação ao americano ao longo do tempo). Se o dólar sobe, o ganho aumenta; se o real se fortalece, o câmbio pode anular ou inverter o resultado do ativo e multiplicar a volatilidade de classes que, em USD, seriam moderadas.

“Hedgear” é retirar o risco da moeda para receber, em reais, o retorno do ativo na moeda original (renda fixa americana, ações, etc.) e colocar o diferencial de juros entre Brasil e EUA a seu favor, dado que, historicamente, tende a ser positivo para quem protege do risco do real.

Na prática, você neutraliza a variação do dólar, deixa o risco concentrado no que interessa (o ativo) e ainda captura esse carry ao longo do tempo, sujeito a custos de rolagem, basis e operação (geralmente pequenos frente ao benefício de estabilizar a variância em BRL).

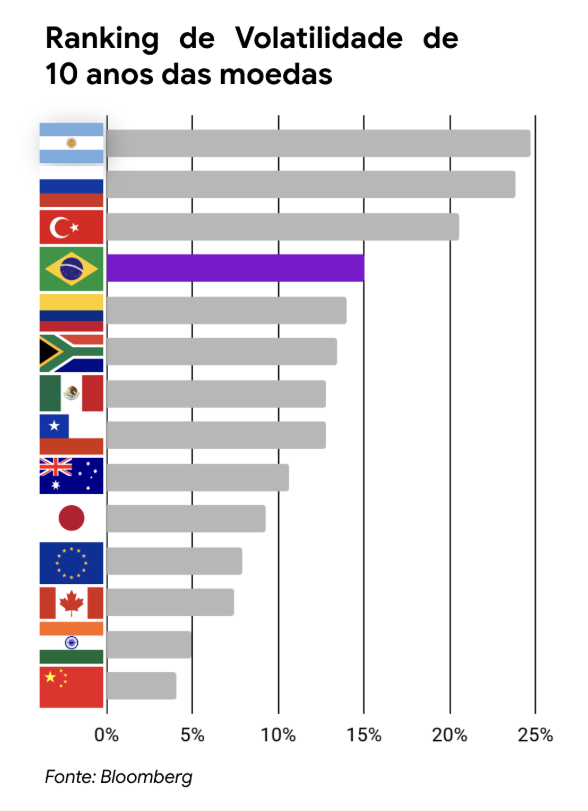

Por que isso importa tanto para o investidor local? Porque o BRL é estruturalmente volátil

Quando olhamos o gráfico acima, fica fácil entender por que o real é um personagem tão importante e, muitas vezes, o vilão das carteiras internacionais dos brasileiros. Entre as principais moedas do mundo, o BRL figura consistentemente entre as mais voláteis, com períodos em que sua oscilação anualizada ultrapassa 20%.

Isso significa que, ao investir no exterior, o brasileiro acaba carregando, sem perceber, o risco da própria moeda, somando-o ao risco do ativo internacional.

Criando soluções com proteção cambial

Foi justamente para resolver esse problema — o de acessar os retornos de ativos globais sem carregar o ruído cambial do real — que criamos, em parceria com a S&P Dow Jones Indices, uma nova geração de índices hedgeados em BRL, capazes de traduzir o mercado de crédito americano para a realidade do investidor brasileiro.

O objetivo é permitir que o brasileiro possa investir no mercado de crédito dos Estados Unidos (um dos mais sofisticados e profundos do mundo) com retorno em reais e sem o risco do câmbio.

O primeiro passo foi abrir as portas para o universo de Investment Grade (IG) americano. Trata-se do segmento de crédito corporativo de alta qualidade, formado por empresas sólidas, com balanços saudáveis, baixa probabilidade de inadimplência e grande liquidez no mercado secundário.

São emissores como Apple, Microsoft, Johnson & Johnson, Coca-Cola, entre milhares de outros que captam recursos em dólar a taxas muito menores do que as disponíveis no Brasil. Em dólar, o iBoxx USD Liquid Investment Grade (índice que reflete esse mercado) é referência global para fundos e ETFs de crédito. O desafio era trazer essa classe para o Brasil, protegendo o investidor da volatilidade de mais de 20% ao ano do BRL.

Assim nasceu o iBoxx USD Liquid Investment Grade BRL Hedge Carry Index, criado pela S&P. Ele combina três elementos:

A cesta de títulos corporativos americanos de grau de investimento;

Os juros locais em reais, que representa o retorno da renda fixa doméstica dos títulos soberanos;

O hedge cambial, feito por meio do índice S&P/B3 BRL-USD Mini Futures, que neutraliza o câmbio e ainda adiciona o carry positivo do diferencial de juros entre Brasil e EUA.

O resultado é um índice que replica o desempenho do crédito americano de alta qualidade com volatilidade estável e sem os solavancos da nossa moeda.

Em seguida, aplicamos a mesma engenharia ao mercado de High Yield (HY) americano: o chamado crédito corporativo de maior risco, emitido por empresas que pagam taxas mais altas em troca de maior incerteza de crédito.

É uma classe de ativos que historicamente oferece retornos mais robustos do que o Investment Grade, mas também maior volatilidade. O iBoxx USD Liquid High Yield BRL Hedge Carry Index nasceu com o mesmo DNA: entregar o prêmio de risco do crédito americano de menor rating (BB/B), mas com o câmbio brasileiro neutralizado e o carry trabalhando a favor do investidor brasileiro.

Fonte: S&P e Nu Asset

O gráfico acima demonstra o comportamento acumulado, desde 2014, dos dois índices criados em parceria com a S&P: o iBoxx USD Liquid Investment Grade BRL Hedge Carry Index e o iBoxx USD Liquid High Yield BRL Hedge Carry Index. O resultado é um crescimento estável, sem as oscilações típicas do dólar, refletindo apenas o risco e o prêmio de crédito das empresas americanas somados ao carry positivo do diferencial de juros Brasil–EUA. Em mais de uma década, as curvas evoluíram de forma consistente e previsível, demonstrando que é possível internacionalizar a carteira sem abrir mão da estabilidade em BRL.

O índice de Investment Grade (IG) mostra um retorno acumulado muito próximo ao CDI brasileiro, porém com uma trajetória mais suave e de menor dispersão, reforçando sua função de pilar defensivo global dentro de um portfólio diversificado.

Já o índice de High Yield (HY) entrega um retorno significativamente superior, em linha com o que se espera de estratégias de crédito privado no Brasil, aquelas que buscam prêmios adicionais via risco de crédito moderado, mas com a vantagem da diversificação internacional e da liquidez do mercado americano.

Em ambos os casos, o hedge cambial cumpre seu papel: mantém a volatilidade controlada, elimina o ruído da moeda e permite que o investidor capture o verdadeiro prêmio de risco do crédito americano, em reais e com previsibilidade.

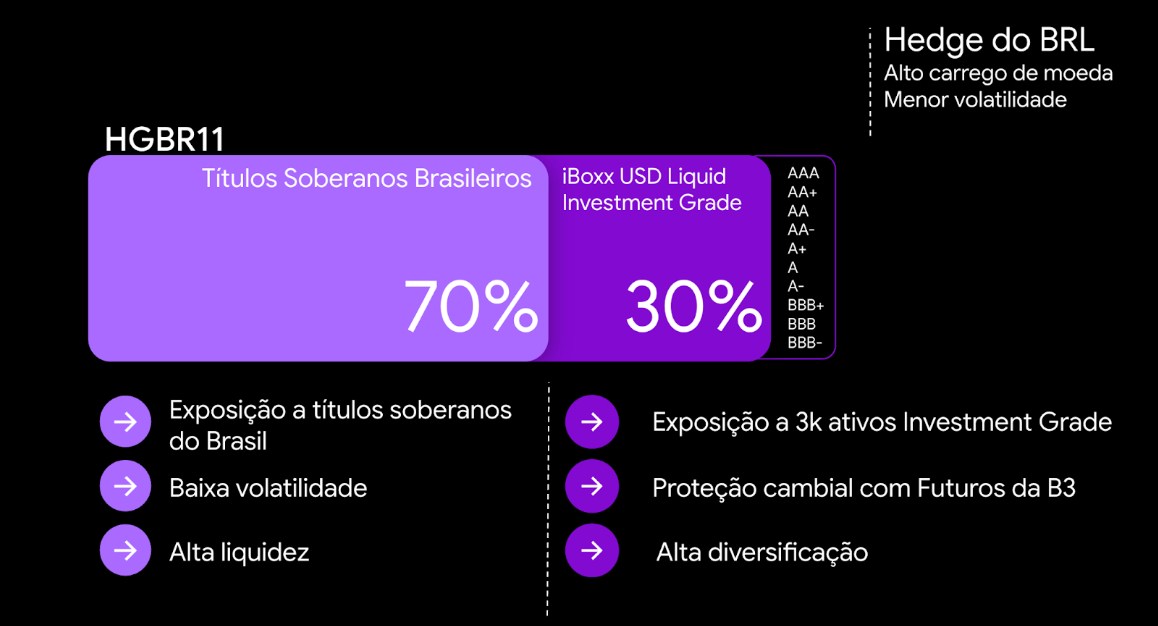

Os ETFs HGBR11 e HYBR11

Os ETFs HGBR11 e HYBR11 representam a materialização dessa engenharia financeira em produtos acessíveis e transparentes, disponíveis diretamente na B3.

O HGBR11 replica o índice iBoxx USD Liquid Investment Grade BRL Hedge Carry Index, oferecendo exposição a empresas americanas de alta qualidade de crédito — aquelas com ratings entre AAA e BBB, enquanto o HYBR11 segue o iBoxx USD Liquid High Yield BRL Hedge Carry Index, que inclui emissores com ratings mais baixos (BB/B), buscando capturar prêmios de risco maiores. Em outras palavras, o HGBR11 é uma solução global de renda fixa defensiva, e o HYBR11 é sua contraparte de maior rendimento e risco controlado.

Do ponto de vista operacional, ambos os ETFs foram desenhados com uma estrutura simples, eficiente e de baixo custo. O HGBR11 tem taxa de administração de 0,20% ao ano, enquanto o HYBR11 cobra 0,30% ao ano. A gestão é da Nu Asset, com BNP Paribas atuando como administrador e custodiando os ativos, e com UBS e BTG Pactual como market makers, garantindo liquidez diária e spreads reduzidos nas negociações em bolsa. Ambos têm liquidação em D+1, permitindo que o investidor entre e saia da posição com agilidade, mantendo a praticidade típica dos ETFs.

O grande diferencial dessa solução está na transparência e na acessibilidade. Todas as informações de composição, desempenho e metodologia dos índices são públicas, auditadas e replicáveis.

Diferente de fundos tradicionais de crédito privado, cuja precificação depende de ativos muitas vezes ilíquidos e marcações internas, os ETFs HGBR11 e HYBR11 têm precificação diária em mercado, com cotação em tempo real e metodologia padronizada globalmente pela S&P.

Assim, o investidor tem clareza sobre o que está comprando: crédito corporativo americano em reais, sem risco cambial, com custos baixos e governança de padrão internacional. São produtos que unem a sofisticação do mercado global à transparência e à simplicidade de se investir localmente.

Andrés Kikucki e Pedro Mota são, respectivamente, diretor executivo e de investimentos e gestor da Nu Asset Management.

.webp)

.jpg)

.jpg)