Nesta edição, você fica por dentro dos mais recentes lançamentos de ETFs na B3, lê as reflexões dos nossos colunistas e entende se há fundamento por trás do medo de uma “bolha de ETFs” em Wall Street.

Nov 17

Com a palavra, nossos colunistas…

Hoje, a tudoETF traz uma dose dupla de conhecimento com artigos exclusivos por quem tem gerido e movimentado o mercado de ETFs no Brasil.

➡️ Vale a pena fazer hedge? Andrés Kikuchi e Pedro Mota, da Nu Asset, avaliam se a variação dólar/real realmente faz diferença ao investir em ativos internacionais. A análise vai fazer você repensar seu portfólio. Clique e leia o conteúdo completo.

➡️ Você já investe em ETFs, mesmo sem saber. Essa é a provocação de Renato Eid, da Itaú Asset Management. Em sua coluna, o gestor revela como os fundos negociados na bolsa são estratégicos em diversos outros investimentos que já estão em seu portfólio. Clique e entenda o raciocínio.

Radar de novidades na B3

Há 25 anos no mercado financeiro, a Rio Bravo deu seu primeiro passo no mundo dos ETFs. Além de ser uma novidade para a gestora veterana, é também um novo capítulo para a Investo, que pela primeira vez lança um ETF em cogestão com outra casa.

Juntas, elas colocaram o ETF QLBR11 para rodar. Com um índice que segue critérios fundamentalistas, o novo fundo faz um recorte da bolsa brasileira a partir de uma metodologia que prioriza liquidez, eficiência operacional, lucratividade e solidez da empresa.

Na prática, isso se traduz em um ETF cuja carteira, atualmente, tem as seguintes empresas com maior representatividade: Bradespar, Cyrela, PRIO, XP Inc, Itaúsa, ISA Energia, BRF e CPFL. Simulando a performance pré-lançamento, em 2025, o índice teve alta de 34,6% até o momento, superando o Ibovespa, que avançou cerca de 21,6%.

Fonte: Investo

A expectativa da Rio Bravo, segundo Evandro Buccini, diretor de crédito da companhia que deu entrevista ao Neofeed, é atrair o investidor que pensa em voltar à bolsa brasileira depois da montanha-russa dos últimos anos, além de conquistar quem está dando seus primeiros passos em renda variável e quer um veículo mais barato do que os fundos tradicionais.

A taxa do QLBR11 é de 0,50% ao ano.

Mais uma forma de investir em ouro

O ouro está no holofote dos investidores em 2025. Neste mês, ele entrou no radar do BTG, que lançou o GOLB11, o 25° ETF da casa. Acompanhando o Índice Futuro de Ouro B3 (IFGOLD B3), o ETF é o primeiro no país que se expõe aos contratos futuros de ouro, usando o Tesouro Selic para a engrenagem rodar.

Eduardo Miquelotti, head de fundos passivos indexados da BTG Asset, explica: “o fato de você usar um instrumento de derivativo, que é o futuro de ouro da B3, faz com que o ETF tenha menos consumo de caixa. Então, a gente consegue alocar o caixa em LFT e trazer a rentabilidade do CDI adicional à variação do ouro”.

A taxa do GOLB11 é de 0,40% ao ano.

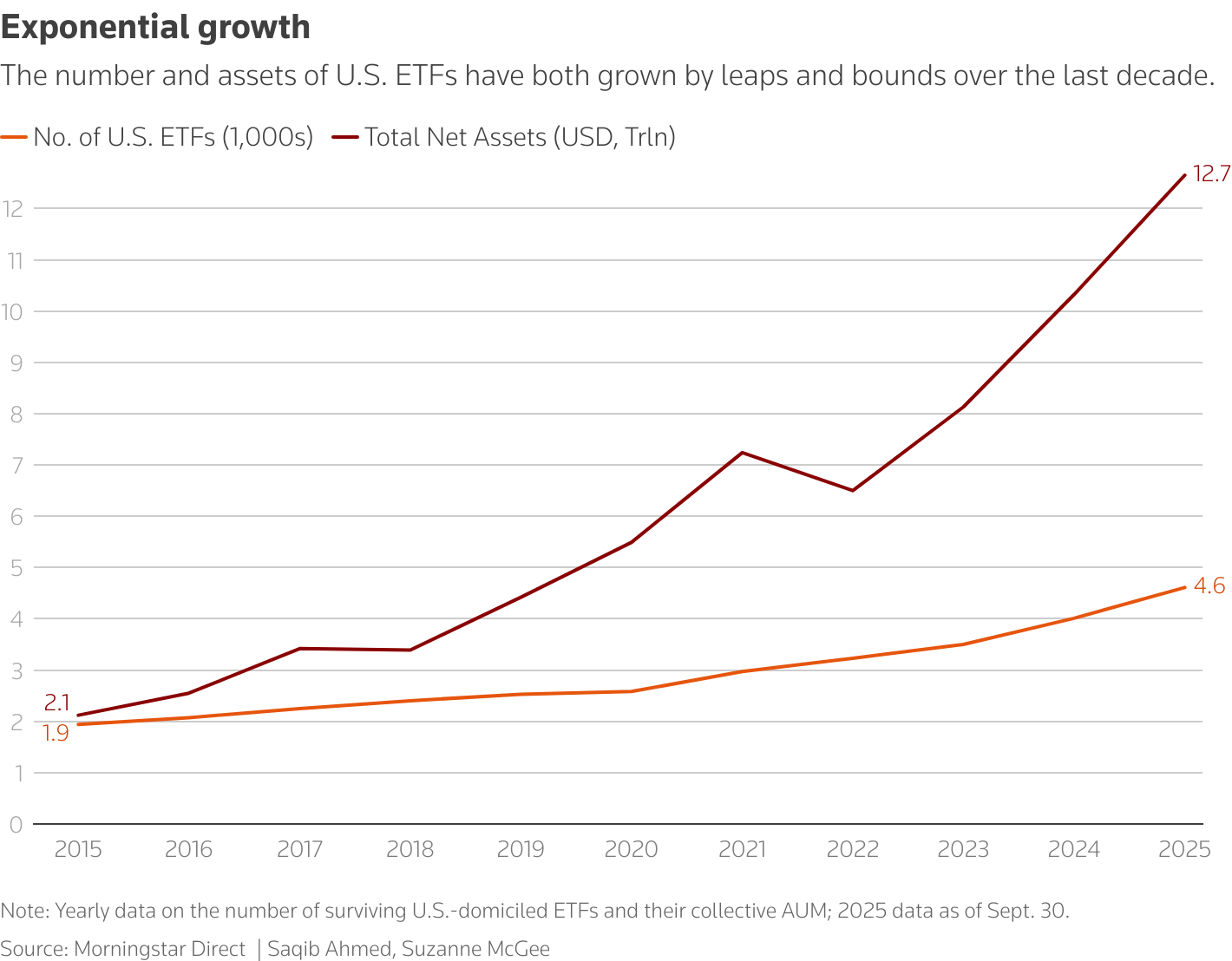

O mercado americano de ETFs está formando uma bolha?

Essa é a pergunta que a Reuters fez ao investigar o atual cenário dos ETFs nos Estados Unidos. Até setembro deste ano, os americanos lançaram 794 ETFs, um número que superou o total de lançamentos em 2024, que fechou em 746 e por si só marcou um recorde para a indústria.

As definições do que um ETF pode ser são mais amplas para os americanos do que para os brasileiros. A nossa visão mais “boglehead”, onde o ETF representa gestão indexada, acompanha um índice, diversifica os investimentos e é usado para ganhos de longo prazo, hoje compartilha espaço, no cardápio do estadunidense, com fundos com estratégias altamente agressivas.

Entre elas estão os ETFs alavancados de uma ação só, a principal preocupação das fontes ouvidas pela Reuters. Esses ETFs automatizam para o investidor uma operação de alto risco em cima de uma única empresa: o que a ação da companhia render no dia, o ETF devolverá em dobro, por exemplo. E mesmo que a regra atual permita uma alavancagem de apenas 2x, há gestoras buscando a aprovação de ETFs com retorno de até 5x.

Se o investidor estiver ciente dos riscos, qual o problema?

O medo é de que a bolha murche, ou seja, de que eventualmente o número de ETFs disponíveis nos EUA sofra uma correção pela insustentabilidade de alguns ETFs tão arrojados sobreviverem a diferentes ciclos de mercado. Drew Pettit, estrategista do Citigroup, comenta: “É certo que estamos em um nível insustentável de lançamentos [de ETFs] e vamos começar a ver racionalização e encerramentos [de ETFs]”.

Então, quanto mais ETFs... pior?

Longe disso. A reportagem menciona como diferentes agentes que fazem um ETF existir e conquistar patrimônio estão ficando mais criteriosos — dos formadores de mercado aos assessores de investimentos, que precisam cada vez mais separar o joio do trigo ao assumir a gestão financeira de um fundo ou recomendar um ETF a um cliente.

Em agosto, Matt Levine, na Bloomberg, cobriu o mesmo tema em seu texto “Há muitos ETFs”. Um de seus entrevistados, Scott Smith, da casa de pesquisa Cerulli, apontou um dado importante: em 2009, 41% dos americanos investiam por conta própria. Hoje, a parcela é de 25%. O advisor nunca foi tão importante.

Talvez essa seja a lição a tirar para o nosso contexto brasileiro. Com um mercado cada vez mais diverso, a figura do profissional de investimentos ganha destaque. Torcemos para que os assessores daqui sejam capazes de guiar o investidor às melhores escolhas.

Food for thought… 🍋

Por que o ETF tem um custo tão baixo? José Brazuna, em coluna para o Valor Investe, desvenda essa e outras perguntas sobre os fundos de índice.

.jpg)

.jpg)