Em sua nova coluna, Bruno Tariki, da Itaú Asset, responde aquela pergunta que é bastante frequente quando o S&P 500 renova as máximas: será que faz sentido investir no preço atual?

Jun 30

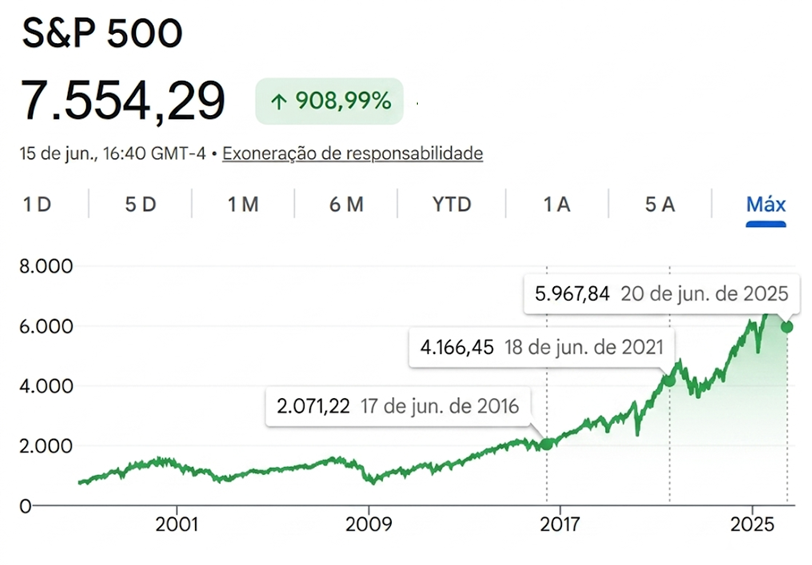

O S&P 500 atingiu recentemente um novo recorde histórico, sendo cotado em 7.600 pontos pela primeira vez. Esta valorização é impressionante considerando que há um ano, o índice estava em 5.900; há cinco anos, em 4.200, e há dez anos, em 2.100.

Fonte: Google Finance

Toda vez que o S&P 500 bate um recorde, surge a mesma pergunta: "Será que agora está caro demais? Não deveria esperar uma correção para entrar?" É um impulso natural, e quase sempre equivocado.

Novas máximas não são sinal de topo, ou seja, o próximo movimento será realização de lucros pelos investidores e uma consequente correção de preço. Analisando o histórico do S&P500 desde 1950, comprar em máximas históricas entregou retornos positivos e superiores a outros pontos de entrada na maioria dos horizontes.

Fonte: Creative Planning e Itaú Asset

O risco para boa parte dos investidores é a tentação do timing. Comprar na mínima e vender na máxima não é o objetivo ao se investir. Cuidado, a máxima de hoje pode ser a mínima de amanhã!

Uma carteira adequada é mais relevante do que acertar o preço de entrada

A decisão de alocação deve dar muito mais valor ao todo do que ao nível de preço que se entra em um investimento. A pergunta relevante não é "o índice está caro?", mas sim, "a carteira está adequada ao objetivo, horizonte de investimento, tolerância a risco?"

Os dados históricos e a lógica da alocação sugerem que essa espera pode custar mais do que a própria volatilidade. O investidor que ficou de fora esperando uma "melhor hora" para entrar no S&P500 em 2023 perdeu +16%. Quem esperou em 2024 perdeu +62%; em 2025 perdeu +3% de valorização do S&P500 (retorno em reais). A cada ano esperando a correção perfeita, o custo de oportunidade se acumula — silenciosamente, mas de forma irreversível.

Quais são os veículos disponíveis com exposição a S&P500?

Para quem quer exposição ao S&P500 via ETF no Brasil, há ainda uma segunda decisão relevante: com ou sem proteção cambial. Mesmo ativo, mas retornos diferentes. E o retorno é materialmente diferente: o SPXR11 acumulou +44,7% entre janeiro de 2025 e maio de 2026, enquanto o SPXI11 ficou em +5,3% no mesmo período.

Fonte: Bloomberg

A razão é o câmbio: o real se valorizou ~18,5% frente ao dólar neste período, corroendo o retorno do SPXI11. No SPXR11, o hedge elimina esse efeito cambial e captura o diferencial de juros entre Brasil e EUA, aproximadamente 9% ao ano, como retorno adicional.

Cada produto serve a uma tese: SPXR11 para quem quer o S&P 500 em reais, sem risco cambial; SPXI11 para quem quer exposição ao dólar.

Foco no foco!

A perspectiva continua positiva para as empresas que compõem o S&P500, que provavelmente vai continuar batendo novas máximas; também haverá momentos de correções, inerentes a um ativo com volatilidade. O investidor que fica esperando o momento perfeito vai perder mais oportunidades do que vai capturar correções.

E não se esqueça: o que define o resultado no longo prazo não é o nível de preço na entrada; é ter uma carteira com objetivo claro, diversificada, eficiente, baixo custo e adequada à tolerância a risco. Uma carteira assim sobrevive às correções, captura as máximas e entrega resultado independente do momento de entrada e sem depender de previsões.

Bruno Tariki é formado em Administração de Empresas pelo Insper e atua no mercado financeiro desde 2002. Atuou por 13 anos na gestão de fundos de ações na Bradesco Asset Management, onde passou a gerir fundos indexados e participou do lançamento do primeiro ETF da instituição. Integrou a equipe de gestão dedicada a mandatos indexados e ETFs da XP Asset Management entre 2021 e 2025. Bruno se junto à equipe de gestão Indexados e ETFs da Itaú Asset em 2025.

.jpg)

.jpg)