"Renda fixa: vale mais investir em índices ou escolher um vencimento específico?", por Danilo Gabriel e Leonardo Vasques

21/4/2026

Os gestores da XP Asset Management explicam algumas diferenças entre investir em renda fixa através de índices como os da ANBIMA ou em títulos de vencimento específico.

Colunas

Apr 30

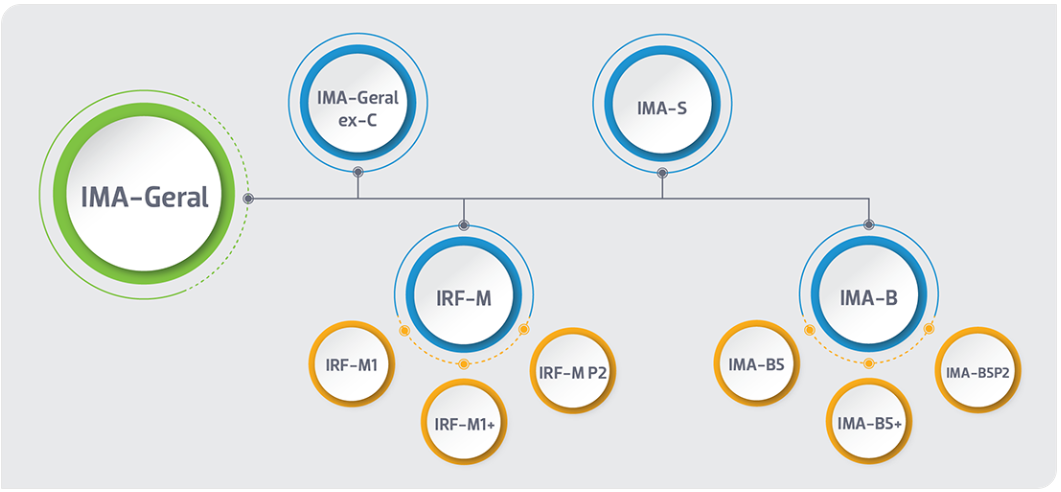

Mais recentes que os índices de ações, os índices de Renda Fixa ainda são pouco conhecidos pelo público em geral no Brasil. Com exceção do CDI, que pode ser mais bem definido como uma taxa de referência ao invés de um índice em si, poucos investidores de varejo conhecem índices de Renda Fixa, como os da família IMA da ANBIMA. No mundo institucional, por outro lado, índices como IMA-B, IMA Geral e IRF-M são amplamente utilizados, tanto como referência para medir a performance dos investimentos quanto como indexadores de produtos indexados e ativos.

Família IMA. Fonte: ANBIMA

Dentre estes índices, o recorte ligado ao mercado de títulos atrelados à inflação (IMA-B 5, IMA-B e IMA-B 5+) é provavelmente o mais utilizado. Dessa forma, não é surpresa que até recentemente os ETFs de Renda Fixa local utilizassem majoritariamente esses índices. Isso começou a mudar no fim de 2025, com o lançamento da Família Trend Index de ETFs que investem em um único vencimento de NTN-B (os títulos “IPCA+” do Tesouro Direto). Mas o que faz mais sentido para o investidor pessoa física: investir em um índice ou em um vencimento específico?

Como funcionam os índices?

Os índices, em geral, são cestas de ativos que visam representar um determinado recorte do mercado, seja ele por tamanho, duration ou algum outro fator. No caso dos índices da família IMA, os índices abrangem os títulos públicos federais e os ponderam pelo valor de mercado dos títulos de cada vencimento. Depois, são feitos recortes considerando o indexador desses índices (se são prefixados, pós-fixados ou seguem algum índice de inflação) e seu prazo. Isso significa, por exemplo, que, se o valor de todas as NTN-Bs com vencimento em 2050 no mercado for o dobro do valor das NTN-Bs 2045, o peso no índice da 2050 será também o dobro da 2045.

No caso específico dos índices IMA-B 5, IMA-B e IMA-B5+, os recortes são feitos em relação ao prazo até o vencimento de cada NTN-B. O IMA-B5 é composto pelas NTN-Bs que vencem em até 5 anos, o IMA-B5+ pelas que vencem em um prazo superior a 5 anos e o IMA-B pelo total das NTN-Bs.

Como o Tesouro emite continuamente esses títulos, os índices são rebalanceados mensalmente para refletir essas mudanças na quantidade em circulação de cada título e para reinvestir os cupons (que são pagos em 4 ocasiões a cada ano, fevereiro e agosto, pelos papéis de vencimentos em anos pares e maio e novembro pelos papéis de vencimentos ímpares).

É nesses rebalanceamentos que reside a maior diferença para o investidor entre investir em um índice e um vencimento específico.

Vencimento específico ou índices amplos: quais as diferenças?

Ao alterar as proporções dos papéis na carteira, os rebalanceamentos têm como consequência afetar a duration e o yield (taxa) média do índice sem que haja alteração no valor do índice. Isso significa que um investidor que comprou um ETF de IMA-B5, por exemplo, pode ver a taxa média da carteira de seu ETF aumentar ou cair sem ter reflexo na cotação. No caso dos ETFs de um único vencimento, como o XB3511 e o XB5011, por exemplo, isto não ocorre, pois não há alteração da composição da carteira ao longo do tempo (enquanto esta se mantiver acima de 760 dias, para garantir a tributação de 15%).

Para o investidor pessoa física, a vantagem é que fica mais simples acompanhar a performance do produto, pois há uma relação direta do preço com o yield.

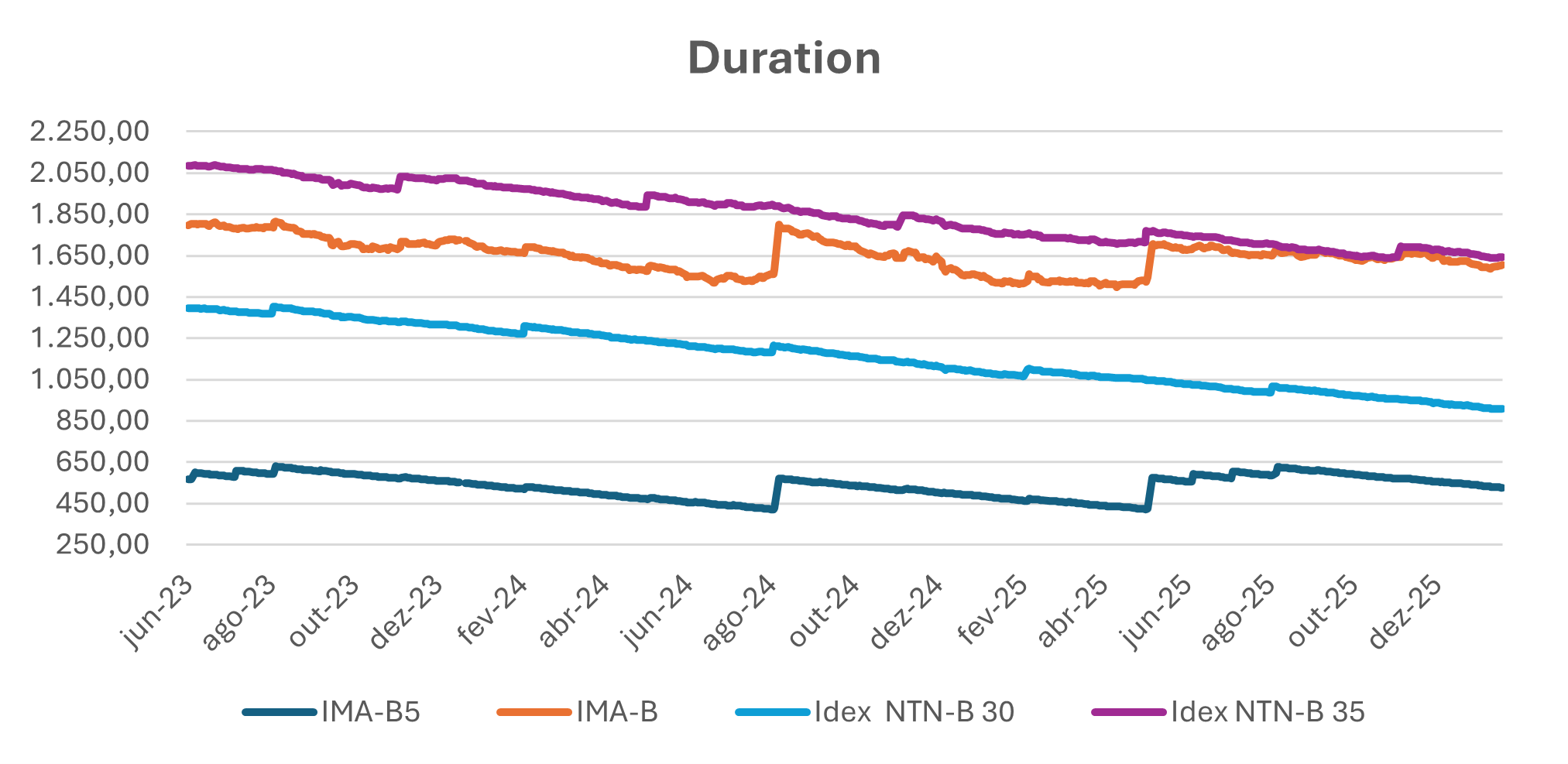

Outra diferença marcante é quanto à duration. No caso específico dos recortes por vencimento, como o IMA-B5 e o IMA-B 5+, a migração de um papel de um índice para o outro, apesar de ser feita ao longo de vários rebalanceamentos pela ANBIMA para suavizar o impacto, causa alterações relevantes na duration. Para o segmento mais curto, IMA-B5, essas alterações são ainda mais relevantes por conta do vencimento anual do título mais curto. Isso significa que a sensibilidade à alteração da taxa, e o risco, do ETF é reajustado ao longo do tempo, sem que o investidor tenha controle sobre isso. No caso de ETFs como XB3011, isso não ocorre. As alterações mais relevantes de duration ocorrem apenas no reinvestimento dos cupons semestrais; à exceção dessas datas, a duration vai se reduzindo gradualmente com o passar do tempo ou com alterações no yield.

Fonte: XP Asset Management

Para o investidor institucional, que é por definição de longo prazo, o rebalanceamento dos índices pode ser considerado uma vantagem, pois mantém a alocação mais constante ao longo dos anos. Para o investidor individual, por sua vez, muitas vezes faz mais sentido deixar a duration do investimento ir caindo ao longo dos anos, refletindo a menor propensão a risco para quem se aproxima da aposentadoria, por exemplo.

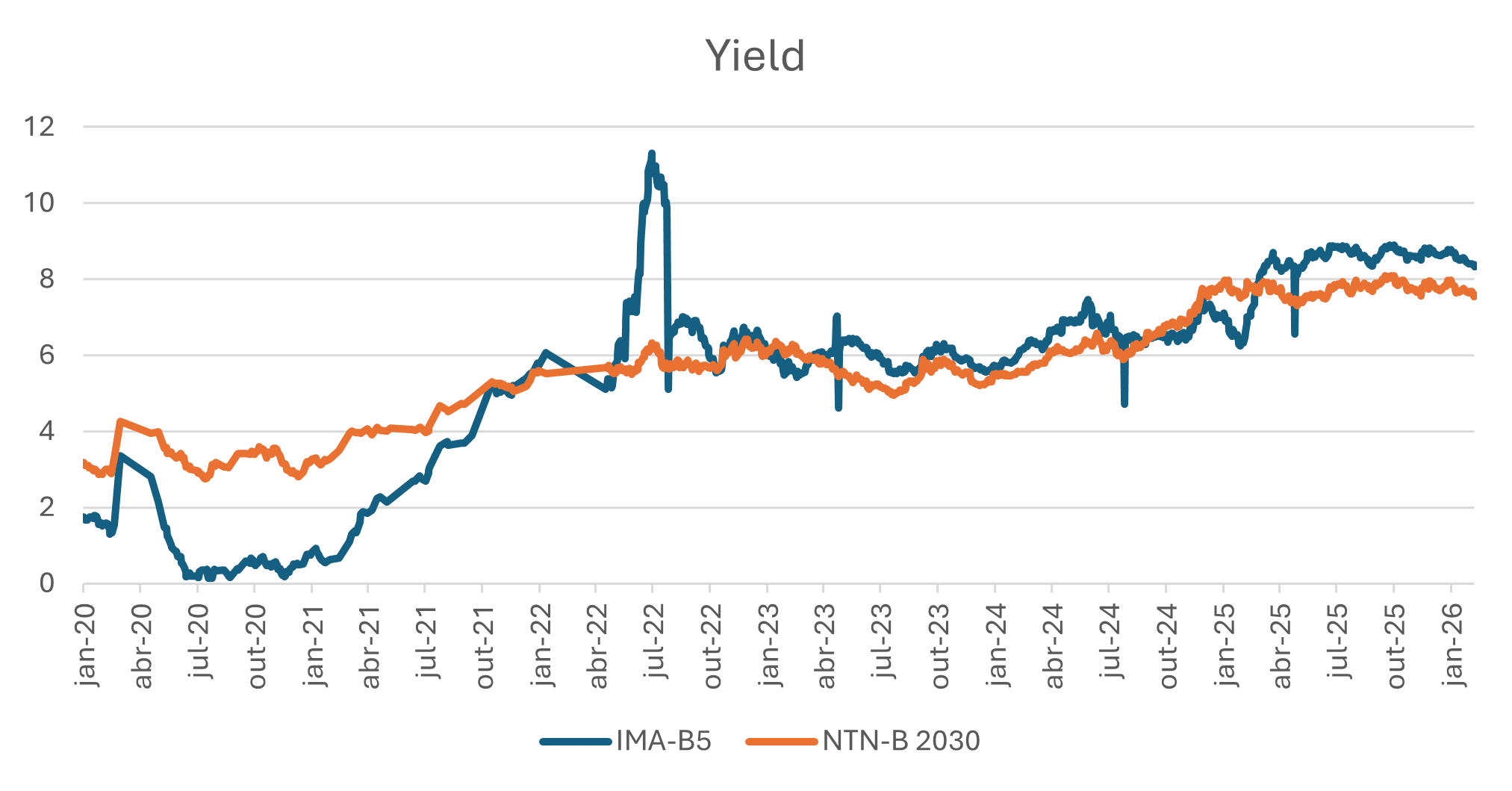

No caso do yield, os índices mais curtos, como o IMA-B5 e suas variações, tendem a ser mais impactados pelo peso dos papéis muito curtos. Neste caso, o yield oscila muito, refletindo as expectativas de inflação para o último mês até seu vencimento, causando a volatilidade vista no gráfico abaixo.

Fonte: XP Asset Management

Como ocorre na maioria das vezes, a escolha entre os dois tipos de ETF, de índices amplos ou de vencimento específico, depende principalmente do perfil e dos objetivos do investidor.

Danilo de Souza Gabriel, CGA, CFA é sócio da XP inc. e responsável pela liderança da área de indexados e fundos internacionais. Possui mais de 12 anos de experiência no mercado financeiro e foi responsável pela criação da família Trend de ETFs e fundos indexados. Teve passagens pela RB Capital Asset Management e Banco BBM antes de se juntar à XP Asset em 2017. É formado no Instituto Militar de Engenharia (IME).

Leonardo Vasques, CFA, é Senior Portfolio Manager na XP Asset Management da área de indexados. Possui mais de 25 anos de experiência atuando na gestão de recursos, tendo atuado na criação de mais de 20 ETFs, incluindo o primeiro ETF do Brasil e o primeiro ETF Chileno. Atuou na Itaú Asset Management antes de se juntar à XP Asset em 2025. É formado na EAESP – FGV e na Faculdade de Direito da USP. Possui Mestrado em Economia e Finanças pelo Insper.

.jpg)