ETF Day Rio: o passado e o futuro da indústria local de ETFs

5/5/2026

Em encontro realizado no Rio de Janeiro, na última terça-feira, 28/04, B3, gestoras, BNDES, CVM se reuniram para abordar avanços e perspectivas da indústria brasileira de ETFs. Leandro Barros, consultor CVM da Meta Wealth, foi o nosso correspondente por 1 dia e trouxe os principais insights do evento.

May 19

A indústria de ETF aqui no Brasil nasceu em 2004 com o PIBB11 e foram necessários 21 anos para que ela atingisse os primeiros R$ 50 bilhões. Nos últimos 12 meses essa mesma indústria viu o estoque financeiro dobrar de tamanho. O crescimento está ainda mais visível e o ETF Day Rio, realizado na última terça-feira (28/04) na sede do BNDES, evidenciou mais uma vez que os ETFs realmente já são presente e um caminho sem volta para os investidores.

O encontro reuniu B3, XP Asset, Bradesco, Itaú, Nu Asset, Galapagos, CVM, S&P Dow Jones e as principais entidades de classe da assessoria, da consultoria e do planejamento financeiro. Em um país em que ETF até pouco tempo era nicho de mesa de renda variável, o desenho da plateia já entregava a notícia: o assunto saiu da margem.

Leandro Barros, consultor CVM da Meta Wealth, foi o correspondente por um dia da TudoETF e trouxe as suas percepções e insights sobre o evento.

Leandro Barros, consultor CVM, nosso correspondente por 1 dia

O avanço da indústria nos últimos 12 meses

A abertura ficou com Bianca Maria, gerente de Produtos de Cash Equities da B3. Os números impressionam: em março, ETFs negociaram R$ 48 bilhões, um volume 65,5% maior quando comparado com o mesmo mês de 2025. O estoque financeiro dobrou em doze meses, saltando de R$ 56 para R$ 113 bilhões, e a B3 fechou o trimestre com 191 ETFs listados, contra 116 um ano atrás. Cem ETFs novos em doze meses é um ritmo que o mercado brasileiro nunca tinha visto.

E não é só oferta empurrando demanda. Davi Freitas, da B3, mostrou que a quantidade de índices saiu de 25 em 2020 para 55 em 2025, com 12 lançamentos só no último ano.

"A gente está em 2003"

O painel de Danilo Gabriel, da XP Asset, gestor responsável por fundos indexados e internacionais, explorou o uso de ETFs como um veículo para acesso à Renda Fixa. A apresentação abriu com um número bastante marcante: a indústria americana de ETFs de renda fixa saiu de US$ 5 bilhões em 2003 para US$ 2 trilhões hoje. Quatrocentas vezes em vinte anos. E daí veio a seguinte reflexão: “A gente está em 2003".

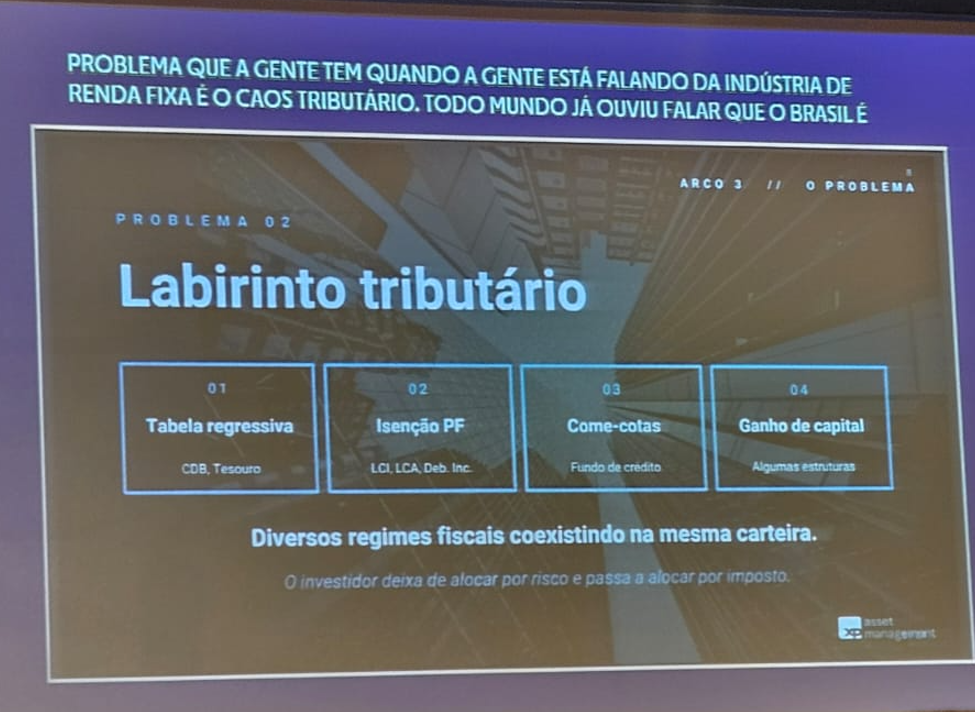

Danilo abordou três problemas que o investidor brasileiro de renda fixa acaba se deparando. A primeira é a fragmentação: o mercado tem R$ 3,1 trilhões em ativos de renda fixa, mas é tão pulverizado em emissores e estruturas que, para diversificar de verdade, o cliente precisaria virar analista de crédito. A segunda é o labirinto tributário, com tabela regressiva, isenção PF, come-cotas e ganho de capital coexistindo na mesma carteira. O efeito é que o investidor deixa de alocar por risco e passa a alocar por imposto. E a terceira é a opacidade: no extrato, a curva sobe e parece tudo certo; na hora de vender, o secundário é raso, o spread aparece pesado, e o preço de mercado diverge do preço da curva. O spread só aparece quando já é tarde.

Fonte: Material da XP Asset apresentado no ETF DAY.

A solução proposta inverte uma lógica que o investidor brasileiro está acostumado a ver em ações. No modelo tradicional, o ativo lidera e o ETF segue. Na renda fixa brasileira que vem por aí, é o ETF, um instrumento líquido, listado e transparente que passa a guiar, e o ativo subjacente segue. "O ETF deixa de seguir. Passa a guiar", resumiu Danilo. É uma infraestrutura de price discovery que esse mercado, no Brasil, nunca teve.

Para reforçar o argumento, o gestor comentou sobre uma situação ocorrida nos Estados Unidos. Em março de 2020, quando a pandemia estourou e o subjacente da renda fixa travou, os ETFs americanos de renda fixa continuaram negociando, em vários momentos, com mais volume do que os títulos individuais que carregavam. Quando o subjacente parou, o ETF virou referência de preço.

O tamanho do potencial e o que falta

A indústria de fundos de renda fixa, no ranking da Anbima, tem R$ 4,4 trilhões sob gestão. O estoque de ETF de renda fixa na B3 é de cerca de R$ 47 bilhões. "Esse é o tamanho do potencial. É aqui que mora a próxima década", disse Danilo.

Outra discussão bastante relevante no evento foi sobre distribuição. Um consenso entre diversos painéis foi de que ETF não vende sozinho. Quem traduz precisa entender e o modelo de remuneração precisa caber no produto. ETF se encaixa em fee fixo e em carteira administrada; renda fixa tradicional ainda opera em modelos de incentivo mais complexos. Por isso, o avanço do fee-based puxa, indiretamente, o ETF: ele dá ao consultor a escalabilidade que stock picking não dá. Inclusive, Leandro Barros, o nosso corresponde reforçou essa fala: “Cada hora a menos analisando carteira é uma hora a mais conversando com o cliente”, disse o consultor.

Caminho sem volta

“Dá para ter uma carteira só de ETFs? "É bem possível, hoje, ter uma carteira só de ETF. Mas o que eu posso te garantir é que é quase impossível não ter uma carteira que tenha ETF." Essa foi a reflexão que Bruno Stein, diretor executivo da Galápagos Capital, trouxe.

Os números pararam de ser marginais. A CVM já discute acelerar a chegada de ETFs ativos, alavancados e inversos, e o profissional que ainda olha para o produto como curiosidade vai ficar para trás. Caminho sem volta.

Se a tese da XP estiver certa, o Brasil de 2026 está em 2003. E o que vem pelos próximos vinte anos pode ser o capítulo mais transformador da história recente da renda fixa brasileira.