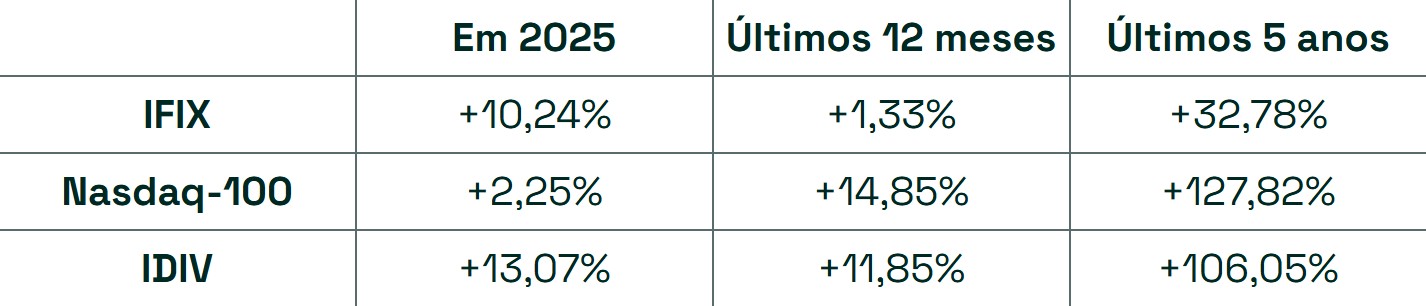

A energia nuclear chegou à B3, assim como novos fundos relacionados ao mercado dos EUA. Olhando para o Brasil, quanto tempo falta para chegarmos à tão esperada virada de chave dos ETFs? A gente buscou investigar. E uma dica de como não ignorar uma das principais vilãs do seu patrimônio.

📈 Os lançamentos na bolsa brasileira não param. Um BDR de ETF voltado à infraestrutura digital e outro voltado ao índice americano de small caps: confira os novos fundos da Global X na reportagem da Infomoney.

Nesta semana, a tudoETF completa oito meses. 🥳 E nas mais de 30 edições que produzimos até aqui, uma coisa deve ter ficado clara: a nossa crença de que é apenas uma questão de tempo até que os ETFs decolem em popularidade entre os investidores brasileiros.

Mas... quanto tempo? Mencione a sigla em um grupo de amigos ou conhecidos e perceba o quanto muita gente sequer ouviu falar do termo. Se ouviu, talvez associe a algo exótico que é negociado na caixa preta da bolsa de valores, um investimento complicado e pouco atraente.

A verdade é que o ETF é tão simples que sua simplicidade talvez assuste.

E embora a gente não tenha a resposta de quanto tempo os ETFs se tornem igualmente populares aqui como em mercados avançados (EUA, Canadá, Europa e diversos países asiáticos), podemos delinear alguns motivos até que chegue a hora.

#1. A culpa é da sigla?

Não completamente. Por mais que ETF abra para um termo em inglês (exchange-traded fund), um olhar mais profundo nos faz acreditar que o conceito de ETF requer uma reeducação sobre acúmulo de capital: ganhar dinheiro não precisa ser feito tentando superar o mercado. Os índices e o poder do longo prazo estão aí em nosso favor.

A Selic e os fundos tradicionais passivos de DI, assim como os títulos pós-fixados, mostram que o investidor sabe o poder do investimento indexado. Mas talvez a herança deixada pela febre do day trade ainda leve o investidor a pensar que, em outras classes, é melhor "apostar para cima" do que confiar no ganho de longo prazo da gestão passiva.

#2. A culpa é do assessor de investimentos?

Talvez, mas os motivos não são os mesmos.

Por um lado, você talvez já tenha ouvido falar sobre como assessores de investimentos podem ser movidos pelo interesse próprio, já que até pouco tempo atrás a indústria funcionava altamente na base da comissão.

Quando o "ganha pão" está ligado à comissão ou ao rebate de algo que você recomenda a um investidor, não é difícil imaginar que diversos abacaxis foram parar nas carteiras dos brasileiros nos últimos anos, incluindo os COEs.

Do outro lado estão os ETFs, que podem ser investidos por meio de qualquer plataforma. Na falta de incentivos, por que recomendá-los?

Mais fundo do que isso (e refletindo diversas conversas que a tudoETF já teve com profissionais do mercado de diferentes áreas de atuação), o assessor de investimentos não foi incentivado, em seu dia a dia, a estudar mais a fundo o investimento.

Existem ainda muitos profissionais aprendendo como funcionam os ETFs, tirando dúvidas genuínas sobre taxas, impostos e liquidez (como responder com propriedade a um cliente que pergunta “e se meu dinheiro ficar preso em um ETF?”, por exemplo?).

Sim, há uma parcela especializada em vender abacaxis. Mas acreditamos que a grande maioria ainda está em processo de familiarização com os ETFs, em especial com o modelo de comissionamento saindo de moda.

#3. A culpa é da falta de opções no mercado?

Até pouco tempo atrás, a B3 contava com menos de 100 ETFs e diversos deles reproduzindo os mesmos índices, mudando apenas a gestora por trás.

Se a regra n°1 para o investidor é a diversificação, não parecia que os ETFs eram plenamente capazes de dar acesso a um portfólio com risco pulverizado.

Mas uma maré de mudanças vem transformando o cenário. Não é à toa que, em praticamente todas as nossas edições, anunciamos o lançamento de pelo menos um novo ETF.

A popularidade do mercado de criptomoedas, o aumento de gestoras dedicadas a criar ETFs e a negociação de BDRs de ETFs negociados no exterior, entre outros fatores, mostram como um só instrumento pode ser a porta de entrada para investimentos em diversas classes.

Quer renda fixa? Existe ETF (e muitos). Quer crédito privado? Também tem. Mercado imobiliário americano? Economia argentina? S&P 500 sem variação cambial? Check. Check. Check.

Estamos perto da virada, então?

Estamos mais perto. Disso, não temos dúvida.

Nos Estados Unidos, a demanda por ETFs (e a popularidade atual deles entre os investidores de varejo) só decolou quase 20 anos depois do primeiro fundo de índice ter sido lançado por lá.

A mudança veio depois da crise de 2008, com os investidores entendendo a importância da liquidez, da transparência e do baixo custo.

No ano passado, o primeiro ETF do Brasil, o PIBB11, completou 20 anos. Não queremos uma crise, mas a menção ao “tempo de maturação” do mercado dos EUA mostra que, muitas vezes, é questão de timing para um paradigma mudar no comportamento do investidor.

Até lá, aproveite seu assento na fileira da frente.

Ela está corroendo seu patrimônio…

[PUBLICIDADE]

Se alguém disser que você precisa proteger mais o seu dinheiro, que reação vem à sua mente? Instalar um cofre na sua casa, guardar a carteira no bolso de dentro do casaco, fortalecer a autenticação nos seus apps bancários?

Por mais que todas essas medidas sejam boas respostas, nenhuma delas é capaz de assegurar que seu dinheiro esteja a salvo da inflação.

Você não sente a inflação só na hora de ir às compras. Ela também ajuda a corroer seus investimentos se você não souber driblar o impacto sobre o seu patrimônio.

Por mais que as criptomoedas e a renda variável ainda dominem o imaginário popular dos ETFs, existem fundos de índice capazes de dar acesso facilitado aos famosos títulos Tesouro IPCA, considerados a solução mais estratégica para esse cenário.

Esses títulos oferecem o retorno da inflação (ou seja, corrigem seu patrimônio para você não perder poder de compra) mais uma porcentagem de retorno real por ano.

Convidamos você a conhecer o NTNS11, ETF da Investo que aplica em títulos do Tesouro IPCA com vencimento entre 0 e 4 anos. O que isso significa? Que o fundo tem uma volatilidade controlada ao seguir uma carteira de curto e médio prazo.

E mesmo mirando em prazos menores, o NTNS11 mantém o prazo médio dos títulos acima de 720 dias. Na prática, você já garante apenas 15% de IR, não importa quando resgatar (diferente do título de fato, que precisa passar por toda a tabela regressiva, que começa em 22,5%!).

Invista com conhecimento e leia todas as informações antes, ok? Conheça o NTNS11 e todos os ETFs da Investo por meio do app. Baixe agora (disponível em iOS e Android).

.jpg)

.jpg)