“Não existe investimento passivo", por Andrés Kikuchi e Pedro Mota

28/7/2025

“Persiste o rótulo de que investir em ETF seria algo ‘passivo' – quase como deixar o dinheiro dormindo, um verdadeiro passatempo de principiante. Nada poderia estar mais longe da verdade." Com essa provocação, Andrés e Pedro, da Nu Asset, estreiam como colunistas na tudoETF.

Feb 23

Andrés Kikuchi é diretor executivo da Nu Asset, além de compor o conselho executivo da Associação Brasileira dos Mercados Financeiro e de Capitais (Anbima). Pedro Mota é economista e gestor de portfólios da Nu Asset. A Nu Asset é a gestora de recursos do Nubank.

Não existe investimento passivo

Os ETFs estão engolindo o mercado. Em 1993, quando o SPY foi lançado, a indústria era um filete de água. Três décadas depois o patrimônio global supera US$ 16 trilhões, segundo a ETFGI [1], crescendo a um ritmo anual composto de 16% desde 2018. Mais de 70% de todo fluxo líquido de fundos nos EUA em 2024 foi para ETFs.

E a antropofagia é global: a Europa já abriga US$ 2,74 trilhões em ETFs [2]. A Ásia-Pacífico (ex‑Japão) chegou a US$ 1,37 trilhão [3] ao fim do 1º semestre de 2025 e em Israel, os produtos indexados somavam cerca de US$ 50 bilhões em patrimônio do público em 2024 [4]. No Brasil, o estoque de ETFs listados na B3 supera R$ 60 bilhões e já conta com pouco mais de 1,1 milhão de investidores.

Ainda assim, persiste o rótulo de que esse jeito de investir seria o “passivo” – quase como deixar o dinheiro dormindo, um verdadeiro passatempo de principiante. Nada poderia estar mais longe da verdade. Sob o capô desses trilhões de dólares investidos em ETFs, existem índices calculados diariamente e remodelados continuamente. Regras pré-definidas substituem decisões discricionárias, e o capital se realoca numa cadência que poucos gestores humanos conseguem acompanhar.

É justamente nesse dinamismo que reside a força do modelo dos ETFs: enquanto os números acima mostram o tamanho da onda, os próximos tópicos explicam por que de passivos eles não têm nada.

As carteiras mudam – e mudam muito

Os maiores ETFs do mundo são conhecidos por serem referenciados a índices amplos, pois buscam selecionar e ponderar suas carteiras considerando as maiores e mais líquidas empresas de um país, setor ou segmento.

Nesse contexto, como vivemos em uma economia de mercado capitalista, em que a concorrência é a regra do jogo, as maiores empresas de uma economia mudam ao longo do tempo por diversos motivos — seja por disrupção tecnológica, fusões ou falências — sempre de forma orgânica. Naturalmente as carteiras dos ETFs acompanham essas mudanças, tanto pela variação dos preços das ações quanto, consequentemente, pelo valor de mercado das empresas.

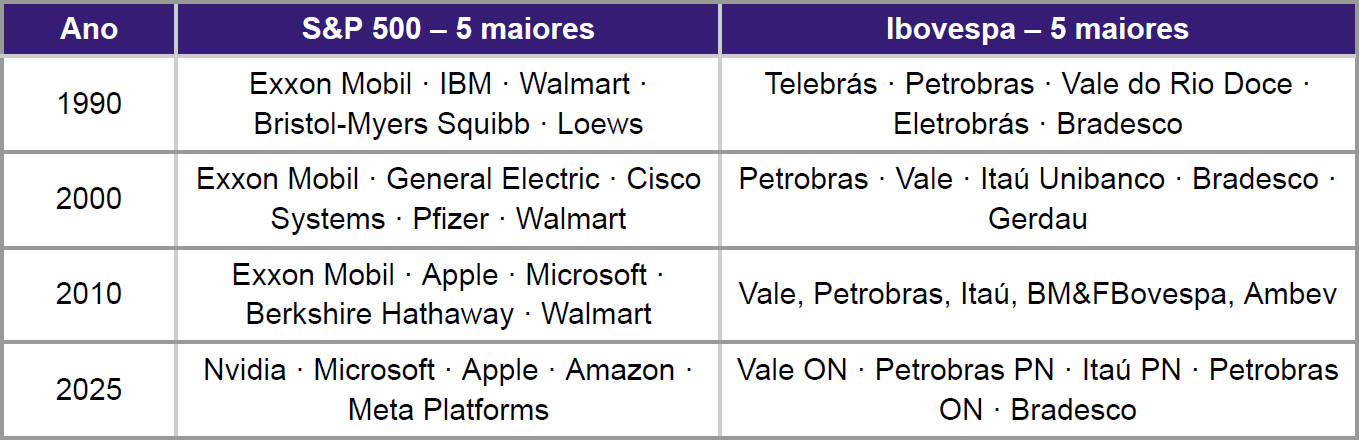

Trazendo para números, o índice S&P 500 apresenta em média 27 empresas que perdem a vaga a cada ano [5], o que significa que mais de 80% dos componentes de 1990 já foram substituídos. Quem comprou o índice naquela época convive hoje com apenas 59 sobreviventes.

No Ibovespa a rotação é ainda mais frenética: de 71 códigos em 2010 restam apenas 18 em 2025 [6]. Nada disso é fruto de decisões de um ser humano. São as próprias regras de elegibilidade – liquidez mínima, free float, governança – que funcionam como porteiros impessoais, expulsando quem perde ritmo e abrindo espaço para quem vai surfar a próxima onda econômica.

É um shuffle corporativo que pode causar estranheza para muitos investidores, acostumados a escolher quais ações que irão compor seu portfólio.

Veja o recorte abaixo:

Fontes: S&P Dow Jones e B3 Historical Constituents

Em 1990 não havia sequer uma empresa de software entre as líderes; em 2025 são quatro gigantes tech. No Ibovespa, ícones como OGX (que chegou a representar 5% do índice em 2011) desapareceram. Esse rearranjo não é orquestrado por um ser humano. É fruto da seleção natural de uma economia capitalista, comandada pela interação caótica dos agentes no mercado financeiro e pelas regras do índice. A cada rebalanceamento – trimestral no S&P 500, quadrimestral no Ibovespa – entram novas estrelas e saem as que perderam relevância.

Tome a Nvidia: em dezembro de 2020 valia US$ 330 bi e pesava 0,7% no S&P 500. Quando a IA virou a nova corrida do ouro, o valor saltou para US$ 4 tri e o peso chegou a mais de 7% em junho de 2025. No sentido oposto, General Electric, que fora a maior ação do índice em 1999, hoje responde por menos de 0,2%. No Ibovespa, a WEG multiplicou por vinte seu valor de mercado desde 2015 e viu o peso saltar de 0,4% para 3,6%.

Tudo isso sem que o investidor precisasse acertar na decisão de “comprar” a empresa que ia dominar o próximo ciclo de mercado ou “vender” o mico, evitando também os custos de corretagem.

A minoria faz a festa – e você precisa estar na pista certa

A experiência histórica confirma um padrão que atravessa fronteiras: retornos acionários seguem uma distribuição de cauda grossa em que a minoria ínfima de papéis gera praticamente toda a criação de riqueza. Nos EUA, estudo clássico de Hendrik Bessembinder [7] mostra que apenas 4% das ações listadas desde 1926 respondem por todo o ganho líquido do mercado, sendo que o restante mal supera títulos do Tesouro americano de um mês e 40% dessas apresentam queda maior de 70%. Análise global mais recente, cobrindo 64 mil companhias em 53 países (1990‑2020), chega ao mesmo veredicto: 2,4% dos códigos explicam 100% da riqueza gerada no planeta [8].

A realidade é essa: na sua grande maioria, ações dão mais prejuízo do que lucro para o investidor.

Hoje, cinco nomes concentram mais de um quarto do S&P 500; a mesma lógica vale para outros índices, refletindo uma dinâmica econômica em que cada vez mais o “winner‑takes‑all”. O recado estatístico é duro: quanto menos ações você detém, menor a probabilidade de deter esses outliers. Excluir voluntariamente uma Apple, Nvidia ou Vale equivale a rasgar bilhetes de loteria de altíssimo valor esperado, e a Lei dos Grandes Números joga contra, porque o universo de potenciais campeões é diminuto.

Já o índice de um ETF atua como um “portfólio de calls” sobre a inovação: compra todo o universo investível, redistribui capital para quem entrega resultados e, via rebalanceamentos, vai diluindo ou expulsando os zumbis corporativos com fricção quase nula.

Assim, deixa para a aritmética do mercado a tarefa de identificar vencedores enquanto garante ao investidor participação automática no poder de compounding desses raros titãs, no qual tal premissa é difícil de replicar em estratégias concentradas ou de exclusão temática.

Então por qual motivo são chamados de investimentos “passivos”?

O adjetivo se popularizou porque, do lado do investidor, pouco se exige além de aportar e esperar. Não há necessidade de emitir opinião sobre câmbio, ler balanços ou adivinhar qual será a próxima Apple ou Nvidia. Paradoxalmente, essa aparente ociosidade é uma das tarefas mais difíceis no reino dos investimentos: ficar parado enquanto o mercado ruge exige paciência e consciência de que o trabalho pesado já está sendo feito dentro do índice.

Vista de dentro, a engrenagem passiva parece tudo, menos inerte. A cada pregão, algoritmos redistribuem bilhões de dinheiros seguindo regras transparentes, neutralizando vieses, antecipando mudanças setoriais e reciclando capital para onde o crescimento efetivamente acontece. Esse fluxo permanente de capital faz do ETF um gestor automático de longo prazo, sem que o cotista precise pagar a conta da psicologia humana.

Chamar ETFs de “investimento passivo” é como taxar um piloto automático de preguiçoso enquanto o avião cruza o Atlântico a 900 km/h. Passivo é apenas o papel do passageiro; o sistema navega, corrige rota em tempo real e pousa com suavidade. Num mundo em que barulho custa caro, o silêncio das regras pode ser a alavanca mais poderosa do seu patrimônio.

—

1 ETFGI. ETFGI reports that assets invested in the ETFs industry globally reached a new record of US$ 16.99 trillion at the end of June. Londres, 17 jul. 2 ETFGI. ETFGI reports that assets invested in the ETFs industry in Europe reached a new record of US$2.61 trillion at the end of May. London, 16 jun. 2025. 3 ETFGI. ETFGI reports assets invested in the ETFs industry in Asia Pacific (ex-Japan) reached a new record of US$1.37 trillion at the end of first half of 2025. London, 15 jul. 2025. 4 TEL-AVIV STOCK EXCHANGE. TASE 2024 Annual Review. Tel Aviv, 2025. p. 27. 5 PRESTON, Hamish; SOE, Aye M. What happened to the index effect? A look at three decades of S&P 500 adds and drops. Research paper September 2021. S&P Dow Jones Indices, 2021. 6 CHENG, Diana. 14 ações integram o Ibovespa há 20 anos (e 11 renderam mais que o índice). MoneyTimes, 21 jul. 2021. 7 BESSEMBINDER, Hendrik (Hank). Do Stocks Outperform Treasury Bills? Journal of Financial Economics, Forthcoming; publicação inicial em 28 de maio de 2018; versão revisada em 3 de junho de 2018. 8 BESSEMBINDER, Hendrik; CHEN, Te-Feng; CHUANG, Kuo-Ching; WEI, Goeun. Long-term shareholder returns: Evidence from 64,000 global stocks. Financial Analysts Journal, forthcoming.

.webp)

.jpg)

.jpg)