“Imagens, eu quero ver as imagens”, já diria o meme. Pois bem: com três gráficos de pesquisas recentes sobre o mercado de investimentos, contextualizamos você quanto aos desafios e conquistas dos ETFs tanto no Brasil quanto lá fora.

Feb 2

Radar de notícias

🔍 Nos bastidores do DIVO11: em sua coluna semanal, o gestor Renato Eid Tucci, do Itaú, aborda a trajetória do ETF da casa que segue o IDIV, índice da B3 dedicado a seguir empresas pagadoras de dividendos. Confira o artigo e o comparativo de volatilidade e drawdown em relação ao Ibovespa.

✈️ BDRs de ETF, mas pode chamar de “ETF global”: entre diferentes esclarecimentos sobre ETFs recentemente publicados pela CVM, está a autorização de chamar BDRs de “ETFs globais”. Há algum tempo o mercado já vem usando o termo para popularizar o investimento. Veja todos os pontos do ofício na matéria do Valor Investe.

📈 A avenida vai levar à Europa: a Avenue, corretora de investimentos no exterior, decidiu complementar a prateleira com 30 ETFs europeus a partir de agosto por conta do benefício fiscal e sucessório em relação aos ETFs dos EUA. Leia a novidade completa na Bloomberg Línea.

Brasil, EUA, mundo: três novos gráficos para entender como vão os ETFs

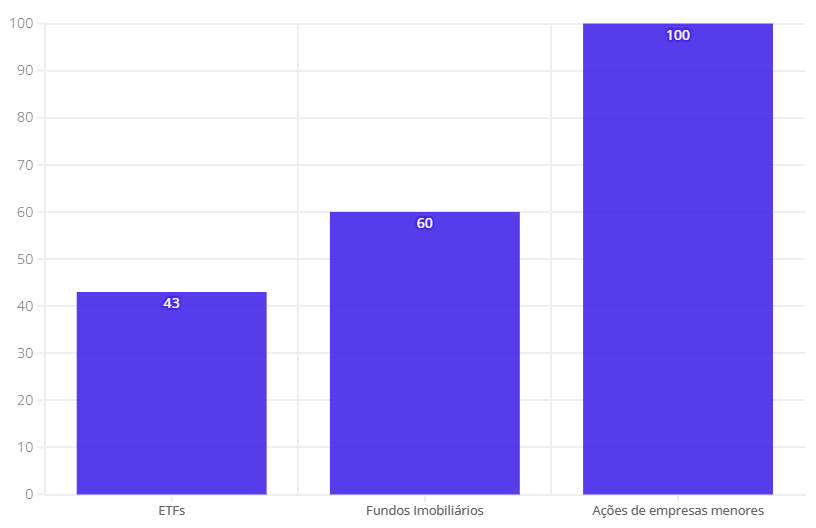

#1. Por aqui: indústria crescendo, mas o caminho é longo

Fonte: Eleven, Valor Pro

O gráfico mostra o percentual de ativos de três classes (ETFs, FIIs e ações do índice de small caps) que conseguem alcançar uma negociação diária de pelo menos R$ 1 milhão. A fonte é uma pesquisa da Eleven com dados da Economatica e publicada nesta segunda (21) pelo Valor Investe.

O que o gráfico quer dizer?

O analista de ações da Eleven, Malek Zein, comentou na reportagem:

"Movimentar R$ 1 milhão por dia ainda é uma liquidez muito baixa, e é só uma média. Ou seja, tem dia em que a negociação é bem menor. Há avanços. Poucos anos atrás, apenas o BOVA11 [que segue o Ibovespa], o IVVB11 [espelho do S&P500, principal índice da bolsa de Nova York] e SMAL11 [que segue o índice de empresas de menor capitalização] não tinham negociação irrisória."

Isso deve preocupar o investidor de varejo?

Na prática, mesmo com negociação baixa, o investidor pessoa física conta com o formador de mercado, uma figura essencial que garante que uma ordem de compra do investidor tenha correspondência do outro lado.

Ou seja, você não precisa que outro investidor queira vender suas cotas em um ETF para que você possa comprá-lo. O formador de mercado assume esse papel.

O maior problema que o gráfico revela é que o investidor institucional não se sente ainda atraído pelos ETFs. Como o analista comenta, “ainda não há giro suficiente”. A reportagem complementa: “A baixa liquidez dos ETFs no Brasil dificulta operações em grandes volumes. Esse fator limita o interesse de bancos e gestoras, que precisam de facilidade para entrar e sair das posições sem distorcer o preço do produto e de suas carteiras ou fundos.”

O formador de mercado tem o mesmo papel estratégico nessas negociações, mas lida com um fluxo de negociações ainda maior com movimentos de investidores institucionais.

Na prática, tanto o varejo quanto o institucional se beneficiam de um movimento de popularização dos ETFs. Estamos aqui para isso.

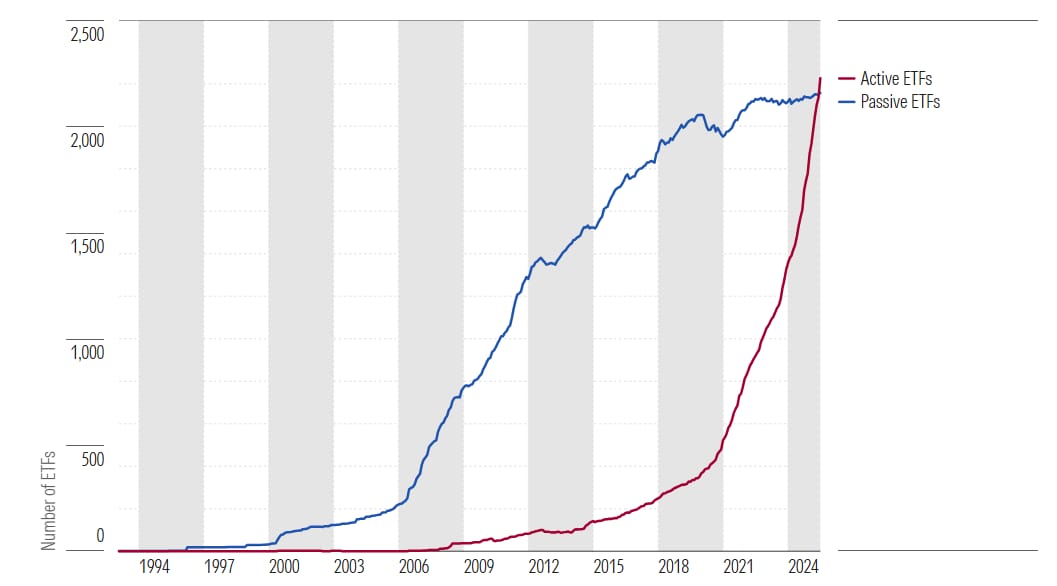

#2. Lá nos EUA: os ativos, enfim, dominaram

Fonte: Morningstar

Em nosso Instagram, um seguidor recentemente comentou o desejo de ver no Brasil ETFs com gestão ativa, ou seja, ETFs que não precisam estritamente seguir um índice e podem ampliar suas estratégias para táticas de gestão ativa, buscando alfa (performance acima do benchmark).

Essa discussão já ocorre: em novembro, abordamos em uma edição o sinal tímido, mas positivo, da CVM em dar espaço para essas subcategorias de fundos na bolsa.

Por que essa discussão respinga no Brasil? Porque lá fora, ela já nem é mais uma discussão. A Morningstar mostrou recentemente que o número de ETFs com gestão ativa ultrapassou os ETFs com gestão passiva nas bolsas americanas, como o gráfico mostra. Ao fim de junho, havia 2226 ETFs ativos listados e 2157 passivos.

Já é a hora?

Como você viu no gráfico anterior, o mercado local ainda tem muito chão para percorrer. A popularidade dos ETFs (que temos como missão aumentar) ainda mostra que os conceitos do investimento indexado e do fundo listado em bolsa é mais fundamental.

De qualquer forma, para investidores brasileiros que não se limitam às opções na B3 e acessam ETFs de outras bolsas, o dado é interessante e mostra como as possibilidades de diversificar o portfólio internacionalmente são muito maiores. A grama do vizinho, por enquanto, é mais verde do que a nossa.

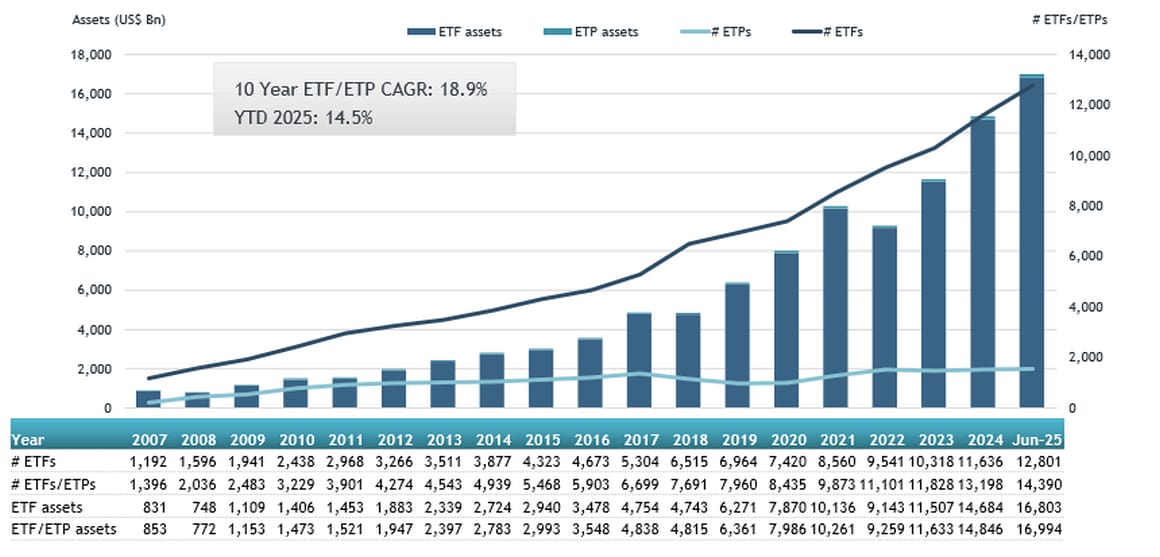

#3. Mundo afora: 17 trilhões de dólares

Fonte: ETFGI

Também em clima de revisão de meio do ano, a ETFGI, consultoria e casa de análise londrina, fez um levantamento global em relação aos ETFs. Até o fim de junho, os investimentos na classe batiam um recorde de US$ 16,99 trilhões. Além disso:

O rendimento geral dos ativos mundialmente, entre janeiro e junho, foi de 14,5%;

O mês passado marcou o 73° mês consecutivo do mercado de ETFs no positivo: mais investimentos do que saques.

E os lançamentos, como vão?

Uma reportagem recente da InfoMoney mostrou que, no primeiro semestre, a média de lançamentos de ETFs na B3 foi de 1,12 por semana.

A ETFGI mostrou que a tendência é global: até o fim de junho, 1308 ETFs foram lançados mundialmente, um recorde para os fundos na bolsa. No ranking global, lideram em lançamentos as gestoras BlackRock, com 42 fundos, e Global X, com 36.

Caso a sensação de que "a indústria brasileira anda devagar" tenha deixado você triste, o panorama americano e global mostram que o crescimento e consolidação dos investimentos em ETFs é inegável. Nas palavras da reportagem do Valor Investe a respeito do Brasil: "Apesar dos passos lentos, é para frente que os ETFs andam."

.jpg)

.jpg)