“A democratização do crédito bancário premium na bolsa”, por Pedro Mota e Andrés Kikuchi

27/1/2026

Os executivos da Nu Asset, a gestora do Nubank, revelam a estratégia do NLFA11, novo ETF da casa que usa a eficiência tributária como alfa e dá acesso a diferentes títulos de crédito bancário ao investidor.

Feb 10

Durante muito tempo, o investidor brasileiro navegou em um espectro limitado de escolhas óbvias. De um lado, a comodidade inerte da Poupança; do outro, a simplicidade dos CDBs de liquidez diária.

Nesse cenário, as Letras Financeiras (LFs), títulos robustos usados para financiar as maiores instituições do país, sempre ocuparam um lugar de destaque, mas com um acesso imperfeito para o varejo.

Elas circulavam nas carteiras de diversos fundos de renda fixa e Referenciado DI disponíveis nas plataformas. O problema, contudo, nunca foi a falta de acesso, mas uma menor eficiência tributária e operacional.

Com o lançamento do Nu Letras Financeiras Anbima, o ETF NLFA11 da Nu Asset, mudamos essa dinâmica drasticamente. O novo ETF resolve a equação ao oferecer um veículo dedicado exclusivamente a essa classe de ativo, eliminando os “ruídos” de outras estratégias.

Mais do que um novo ticker, ele traz uma estrutura de baixo custo (taxa de administração de 0,25% ao ano) e alta eficiência fiscal, permitindo que o investidor comum acesse o “motor” dos grandes bancos com a mesma agilidade de quem negocia uma ação em bolsa.

É a evolução da renda fixa: sair do piloto automático da Poupança e do CDB tradicional para uma alocação institucional, líquida e tributariamente inteligente.

O crédito que o investidor vê vs. o crédito que o banco usa

Existe uma assimetria curiosa no mercado brasileiro. Quando a pessoa física pensa em “crédito bancário”, ela pensa em CDB e no Fundo Garantidor de Crédito (FGC). É natural: o produto foi empacotado para o varejo, com narrativa simples (“rende X% do CDI”) e com um seguro explícito. Só que, do lado do banco, a história é maior. Bancos captam recursos por meio de diversos instrumentos e, no atacado, um dos mais relevantes é justamente a Letra Financeira.

As Letras Financeiras são títulos de renda fixa emitidos por instituições financeiras com o objetivo de captar recursos de longo prazo, geralmente com vencimentos superiores a dois anos. Diferente de um CDB “promocional” de curto prazo, a LF é um instrumento estrutural para o financiamento das instituições financeiras.

Historicamente, acessar esse mercado exigia um pedágio alto: o investimento mínimo direto costuma girar entre R$ 50 mil e R$ 300 mil, dependendo da emissão, e a liquidez é restrita. Ou seja, para comprar uma LF, o investidor precisava imobilizar um capital relevante até o vencimento. O NLFA11 resolve essa equação de ineficiência empacotando títulos em um fundo negociado em bolsa, permitindo que qualquer investidor acesse essa modalidade de ativo com cotas próximas a R$ 100,00 e liquidez de apenas um dia útil (D+1).

Engenharia de índice: a lógica por trás da sigla

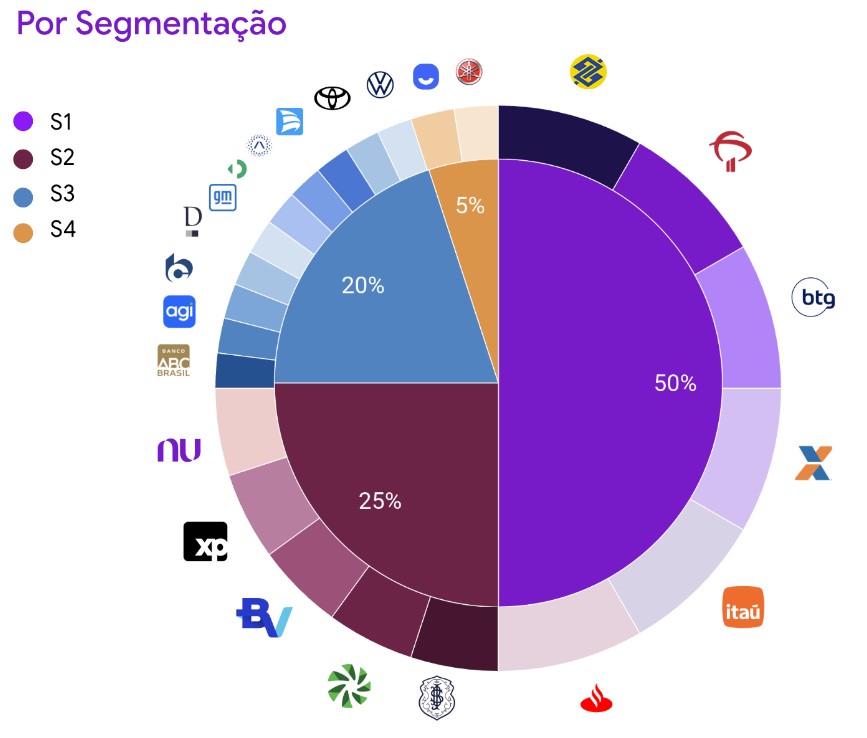

O grande diferencial técnico do NLFA11 reside no índice que ele replica, o Índice de Letras Financeiras da Anbima(ILFA). Em vez de selecionar ativos aleatoriamente, o índice utiliza uma metodologia sofisticada baseada na segmentação de risco do Banco Central (S1 a S4).

Em vez de concentrar o risco em uma única instituição financeira, o índice compra uma cesta de papéis com a seguinte ponderação estratégica:

50% no Segmento S1: As maiores instituições financeiras do país (ex.: Itaú, Bradesco, Banco do Brasil, Santander, BTG).

25% no Segmento S2: Instituições financeiras de médio e grande porte (ex.: Nubank, Safra, Votorantim, XP).

5% no Segmento S4: Instituições financeiras menores e de nicho (ex.: Banco Yamaha, Stone).

Fonte: Anbima - Data Base: 22/01/2025

A eficiência tributária como alfa

No mercado financeiro, costumamos associar alfa (o retorno acima do mercado) à habilidade de escolher a ação perfeita ou acertar o momento exato para montar uma posição. Porém, na renda fixa, existe um alfa silencioso e potente que, muitas vezes, é ignorado: a eficiência tributária.

Impacto da eficiência tributária em 30 anos

O gráfico abaixo não é só uma projeção; ele nos ensina como a eficiência tributária transforma o capital no longo prazo ao dar tempo para que os juros compostos possam atuar sem impostos de curto prazo como, como o come-cotas, por exemplo.

Para ilustrar, simulamos uma aplicação única de R$ 1.000 carregada por 30 anos e comparamos diferentes veículos de investimento, sendo que nesse exercício todos os CDBs, Tesouro Selic e ETF NLFA possuem a mesma rentabilidade: 100% do CDI todos os meses (assumindo um CDI de 10% ao ano), ao passo que a poupança rende 7,5% ao ano. O resultado visual constitui o que chamamos de "Escada da Eficiência". Vamos degrau por degrau.

O degrau da ilusão: a Poupança

A primeira barra, no tom laranja, representa a Poupança, entregando um saldo final de R$ 8 mil. O gráfico evidencia que a isenção de Imposto de Renda, principal argumento de venda desse produto, não é suficiente para compensar sua baixa rentabilidade estrutural. No longo prazo, ela fica muito atrás de qualquer outra alternativa.

O custo da fricção: CDBs de um ano e de três anos

Ao avançarmos para os tons de cinza médios, vemos o efeito dos CDBs de curto prazo. Aqui, o investidor sofre com a “fricção tributária”. Imagine que, a cada vencimento do título, o governo recolhe o imposto de renda (entre 22,5% até 15%) e você reinveste apenas o que sobrar.

É como jogar fora os frutos de uma árvore periodicamente: você impede que os juros compostos atuem sobre o valor total bruto. Note que apenas por alongar o prazo de um para três anos o patrimônio já dá um salto, deixando claro como adiar o pagamento do imposto gera riqueza.

O antigo limite de eficiência: CDBs longo de cinco anos e Tesouro Selic

Estes instrumentos representam o limite de eficiência dos produtos bancários tradicionais e do Tesouro Direto. Mesmo escolhendo os títulos mais longos disponíveis (como um CDB ou um Tesouro Selic, ambos de 5 anos), você eventualmente enfrenta o vencimento ou a custódia, pagando impostos periodicamente e reiniciando o ciclo de juros compostos com um montante menor. Esse costumava ser o teto da renda fixa conservadora.

O salto estrutural: NLFA11

A barra roxa é onde o benefício do ETF acontece. O NLFA11 rompe o teto da renda fixa tradicional por um motivo estrutural: a maximização do diferimento fiscal. O ETF reinveste os juros recebidos das Letras Financeiras internamente, sem que o cotista precise pagar imposto naquele momento: ele só incide na rentabilidade no dia em que são vendidas as cotas, seja em um ou 30 anos. Isso permite que o rendimento bruto trabalhe a favor do patrimônio durante todo o período.

Quando falamos de renda fixa, precisamos falar de liquidez

Tradicionalmente, o mercado de crédito bancário impõe uma escolha binária: ou se aceita a liquidez diária com taxas mais baixas (como num CDB de banco grande), ou se busca taxas mais atrativas em troca de travar o capital por anos. Essa rigidez transforma títulos promissores em “armadilhas” de custo de oportunidade diante de imprevistos ou novas estratégias de mercado.

O NLFA11 torna ativos estruturais de longo prazo (as Letras Financeiras) em cotas negociáveis em bolsa. A mágica operacional aqui é a figura do formador de mercado, que garante ordens de compra e venda constantes no pregão.

Na prática, isso significa que o investidor pode carregar o título visando o longo prazo, mas, se precisar do recurso, consegue vender suas cotas e ter o dinheiro em conta em D+1 (dia útil seguinte). Elimina-se, assim, a burocracia do resgate antecipado e o deságio agressivo comum em títulos privados. É a captura do prêmio de risco de um ativo longo com a agilidade de um ativo líquido.

Risco e retorno: o que esperar?

Para compreender a real proposta do NLFA11, é fundamental observar como ele se comporta na prática, equilibrando a busca por rentabilidade com equilíbrio e segurança. A grande chave aqui é a diversificação.

O risco deixa de ser binário, focado em uma única instituição financeira, e passa a ser diluído entre dezenas de emissores de primeira linha, todos auditados e com classificações de crédito robustas. Essa dinâmica fica evidente ao analisarmos a consistência do retorno do ILFA ao longo do tempo.

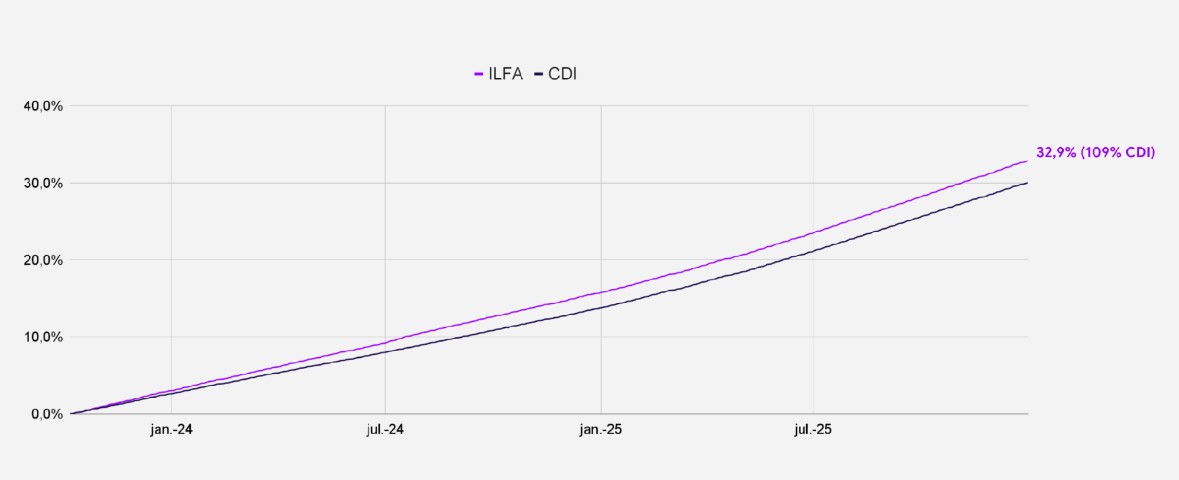

Retorno acumulado (Backtest ILFA)

Ao observar a trajetória de rentabilidade, nota-se que o índice ILFA (linha roxa) não apenas acompanha o CDI, mas também constrói uma vantagem competitiva clara sobre ele. Os dados históricos e as projeções indicam que o índice tem rodado consistentemente na casa de 109% a 110% do CDI.

Essa performance superior não é acidental: ela representa o prêmio que os bancos pagam para captar recursos de longo prazo via Letras Financeiras, um valor que o ETF captura e repassa ao cotista de forma eficiente, superando o benchmark tradicional da renda fixa.

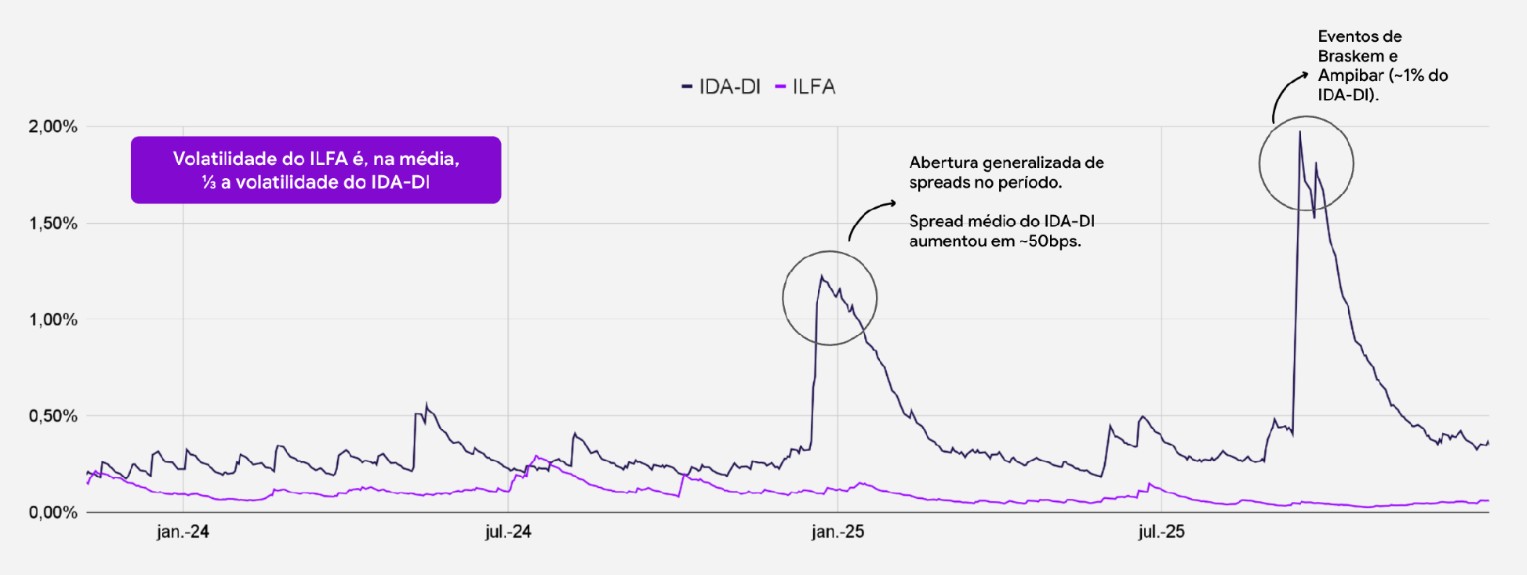

Porém, retorno não é nada sem controle de risco, e é aqui que o produto se diferencia de outras alternativas de crédito privado, como as debêntures. O gráfico de volatilidade abaixo ilustra bem esse comportamento.

Volatilidade mensal anualizada (Backtest ILFA)

A comparação é reveladora. Enquanto o mercado de crédito corporativo (representado pela linha cinza do IDA-DI) reage nervosamente a eventos de estresse, apresentando picos de oscilação diante de casos específicos de empresas ou de aberturas de spread, a linha roxa do ILFA permanece resiliente. Estatisticamente, a volatilidade do índice de Letras Financeiras é, na média, apenas um terço da volatilidade observada no mercado de debêntures.

Isso significa que o investidor obtém um retorno historicamente robusto com uma trepidação muito menor. O resultado é um portfólio que navega com estabilidade mesmo em mares mais agitados, oferecendo uma exposição sofisticada ao crédito bancário High Grade sem os sustos frequentes de outros ativos de risco.

Em última análise, o ETF que criamos simboliza um passo importante na maturação do mercado de capitais. Ele retira as barreiras de ineficiência de um setor estratégico, o crédito bancário premium, e o apresenta ao investidor em um formato moderno, líquido e tributariamente inteligente.

Ao substituir a rigidez dos produtos tradicionais pela dinâmica de bolsa, o ETF permite que o investidor comum aloque capital com a mesma sofisticação das grandes tesourarias. Para quem deseja ir além do básico na renda fixa sem abrir mão da simplicidade operacional, a “porta do cofre” finalmente foi destrancada.

Andrés Kikucki e Pedro Mota são, respectivamente, diretor executivo e de investimentos e gestor da Nu Asset Management.

.webp)

.jpg)

.jpg)