SPXH11 e SPXU11: Duas faces da moeda S&P 500 que a XP Asset traz para sua grade

30/6/2026

Na última sexta-feira tivemos a oportunidade de participar da cerimônia de Ring the Bell dos dois novos ETFs da XP Asset, SPXH11 e SPXU11. Dois ETFs para exposição às 500 maiores empresas dos EUA, sem exposição e com exposição ao câmbio, respectivamente.

Jun 30

Diversificar internacionalmente deixou de ser um diferencial e passou a ser visto como um pilar vital para a carteira de qualquer investidor. No cenário nacional, o S&P 500 já se consolidou como o indexador com o maior número de cotistas dentro do segmento de Renda Variável Offshore, superando inclusive os ETFs de commodities e determinados fundos baseados no Ibovespa. Globalmente, a relevância do índice é massiva, servindo de referência para cerca de US$ 23 trilhões em ativos.

Para o investidor brasileiro, contudo, acessar esse mercado tradicionalmente adiciona dois fatores de risco na mesa: o risco de mercado (as ações do índice) e o risco cambial (a flutuação do dólar). Como a volatilidade do câmbio costuma ser superior à do próprio S&P 500, a capacidade de segregar esses fatores passa a ser crucial para otimizar os retornos. É com foco em reduzir esses custos friccionais e refinar a eficiência que a XP Asset reformulou sua grade com os ETFs SPXU11 e SPXH11.

Ring the Bell realizado na última sexta-feira, 26 de junho, para celebrar os lançamentos dos ETFs SPXH11 e SPXU11

SPXH11: Isolando o câmbio e capturando o diferencial de juros entre Brasil e Estados Unidos

Para os investidores que buscam neutralizar a volatilidade da moeda norte-americana e focar estritamente no desempenho das empresas do índice, a alternativa é a estratégia com proteção cambial (hedgeada) do SPXH11. O produto entra no mercado com a proposta de trazer maior eficiência de custos em relação às opções correlatas existentes.

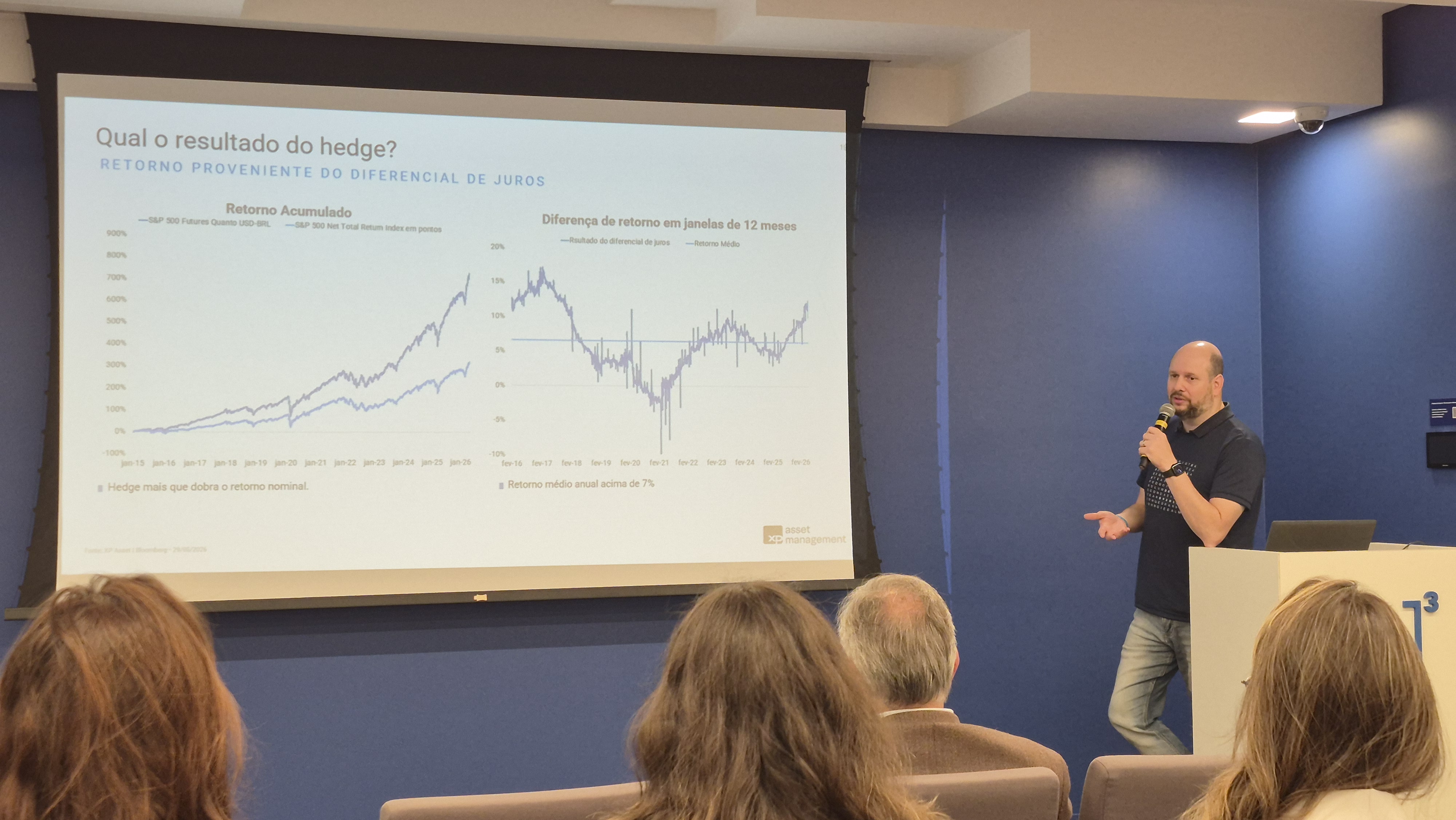

A grande vantagem do hedge cambial utilizando derivativos locais no contexto brasileiro vai além de anular a oscilação do dólar: a operação captura o diferencial de juros entre o Brasil e os Estados Unidos.

Os dados históricos revelam o impacto dessa dinâmica. O retorno proveniente desse diferencial de juros registrou uma média anual acima de 7% e nas janelas históricas observadas, o efeito do hedge foi responsável por mais do que dobrar o retorno nominal acumulado quando comparado ao índice cheio sem proteção (S&P 500 Net Total Return Index).

Leonardo Vasques, gestor na XP Asset, em painel após o Ring the Bell

SPXU11: Exposição Cambial via Mercado de Futuros Local

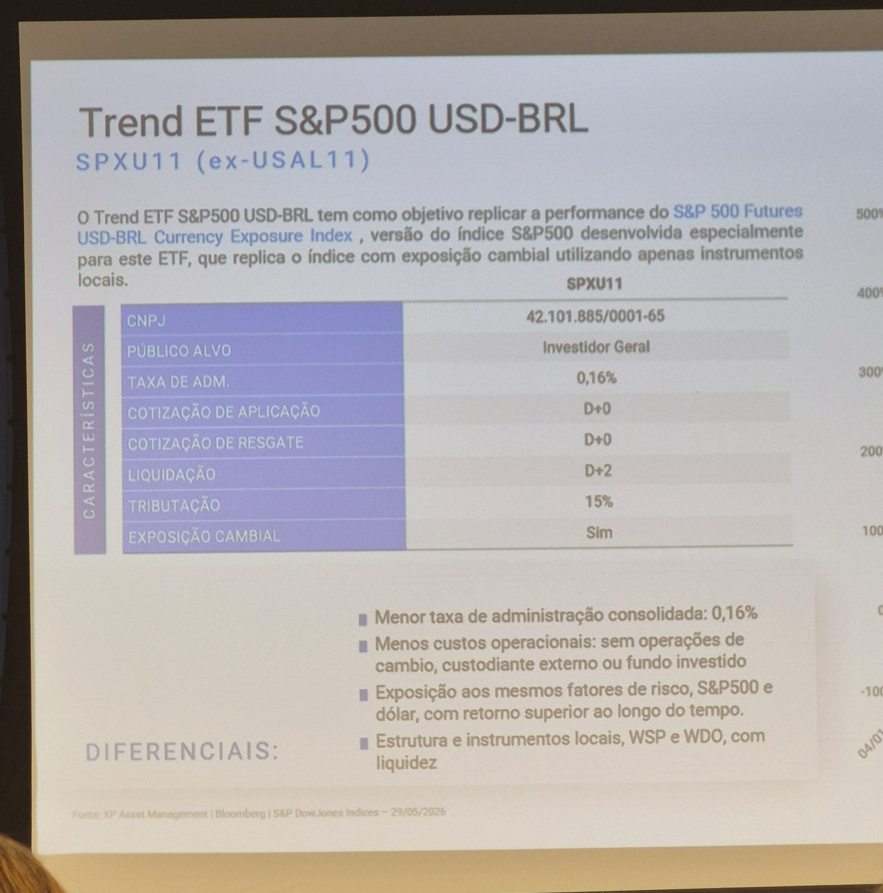

O SPXU11 surge como uma reformulação do antigo ETF USAL11. A principal mudança na metodologia reside na eliminação das operações tradicionais de câmbio para o envio de recursos ao exterior. Em vez disso, o fundo adota uma estratégia baseada em instrumentos locais, utilizando minicontratos de alta liquidez (como WSP e WDO), mantendo a carteira 100% em ativos nacionais.

O objetivo central é replicar o desempenho do S&P 500 Futures USD-BRL Currency Exposure Index, uma versão desenvolvida pela S&P especificamente para essa finalidade. Na prática, o veículo aloca em caixa, futuro de S&P e futuro de dólar. Essa engenharia financeira traz alguns diferenciais diretos para a rentabilidade. O primeiro deles, redução de custos operacionais. Por conta da construção do ETF, não há necessidade de custodiante externo, fundos investidos no exterior ou a execução de operações de câmbio convencionais.

Além disso, o investidor possui boa expectativa de retorno. Ele continua exposto exatamente aos mesmos fatores de risco (bolsa americana e dólar), porém, historicamente, o índice baseado em contratos futuros tem demonstrado um desempenho superior ao investimento direto em ações na modalidade tradicional.

A utilização dessa estrutura de ETF local para exposição ao dólar também se mostra eficiente quando comparada à alocação direta em renda fixa no exterior. Esse formato via ETF elimina o spread cambial (que no exterior costuma girar entre 1% e 2%) e o IOF de 1,1%. Além disso, não há a distribuição de cupons mensais tributados; o recolhimento do IR de 15% ocorre exclusivamente no momento da venda via DARF, evitando a burocracia da Declaração de Ajuste Anual exigida em ativos externos.

Painel de apresentação do SPXU11

Conclusão: As duas faces da moeda

E com isso, o investidor brasileiro passa a ter mais duas formas para exposição ao principal mercado do mundo: uma estratégia dolarizada e outra que blinda o investidor do risco cambial. Duas formas de acesso para que o investidor consiga escolher aquela que faça mais sentido para seu perfil de risco e objetivo.

Diante de um mercado local de ETFs com potencial escalável em estratégias e em fluxos de entrada ao longo do tempo, a sofisticação desses veículos consolida caminhos mais eficientes para a alocação internacional do investidor brasileiro.